“考编”人群,正被精准“收割”。

近日,全国多地网友反映,一家名为“慧上网”的线上考编培训机构,宣称“包上岸”“1对1督学”,先低价吸引考生,再以“不过退款”诱导其支付9599元或办理“教育分期贷”买课。接下来,一切承诺全是“空头支票”。想退款,根本不可能,客服失联、机构跑路,只剩下每月需要支付的“网贷”。

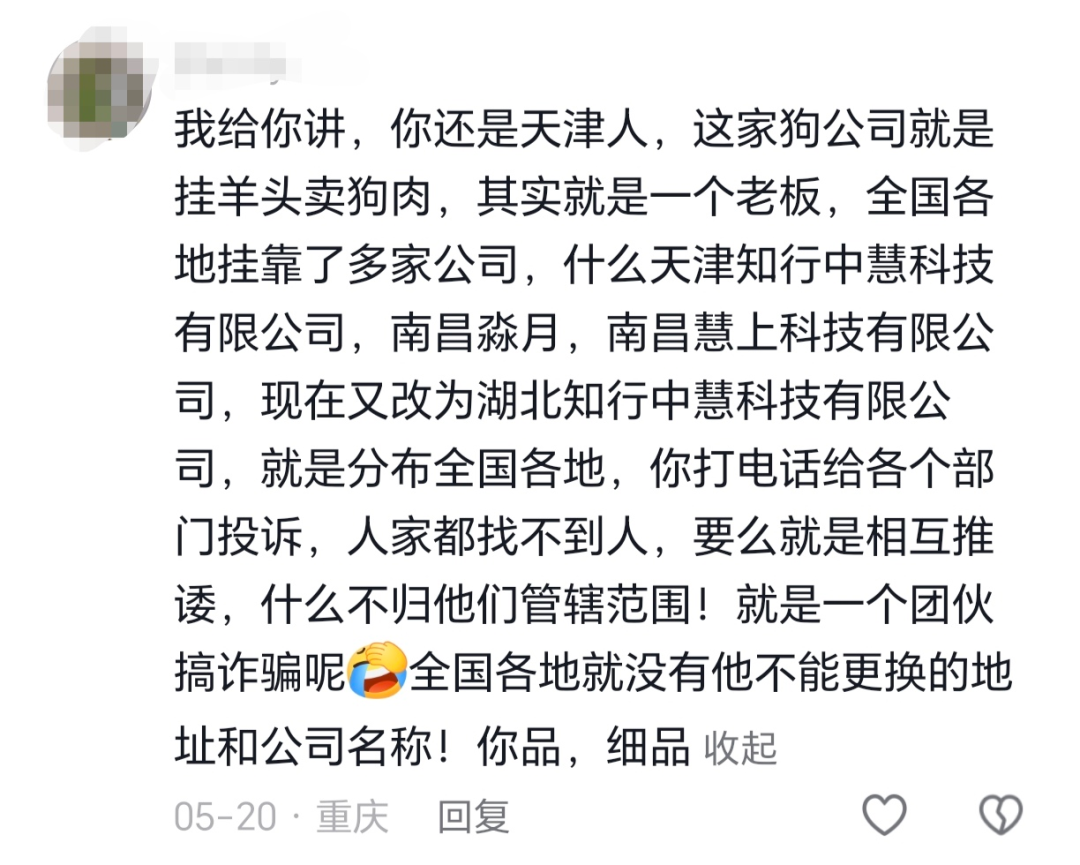

多日来,大江调查记者发现,这场由“慧上网”引发的教培乱象,诸多线索均指向一家名为“南昌慧上科技有限公司”的小微企业,注册认缴资金只有100万元,加上分散于西安、天津、广州等地的十余家培训机构。这些“草台班子”和经营异常的“皮包公司”,精准锁定年轻人的就业需求,打着“包上岸”的幌子,合谋策划了一场隐蔽于所谓“在线培训”下的围猎。

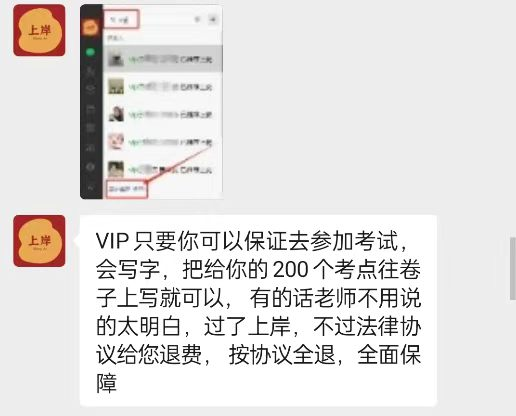

考生提供的“慧上网”推销截图

被精准“收割”的年轻人

柳柳是湖北恩施人,毕业后准备在家乡考编。为了找准“上岸”赛道,2025年11月,她通过小红书报名了“慧上网”的线上考编培训班,广告宣称“教学、督学、报考、选岗一站式服务”“通过率98.43%”。

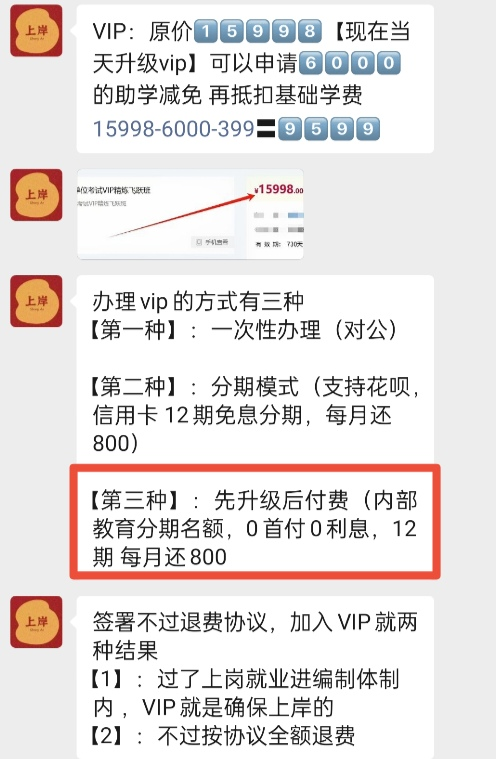

在认证为“南昌慧上科技”的企业微信客服人员的推销下,她先是购买了399元的基础课,很快又在对方“不过包退”“限时优惠”的花式承诺下,咬牙购入9599元的“强制上岸保障班”。

报名成功,“套路”开场。课程是晦涩难懂的录播,督学、选岗、报考指导更是一概没有。这种“摆烂”式服务,直接导致她错过缴费期,彻底失去报考资格。

无奈之下,柳柳提出解约退费,可当初热情如火的工作人员,以各种理由搪塞敷衍,后续更是玩起“失联”。

柳柳的遭遇并非孤例。经“南昌慧上科技”客服套路,湖南考生罗莎莎报名了“职上网”社工课,察觉课程注水后,要求退款,被对方以“没有学完90%以上的课”为由,拒绝并拉黑。

罗莎莎回忆说,客服推销时,甩出一连串荣誉头衔,从央媒宣推、获奖,到诚信企业证书,五花八门,她事后核验却发现,这些要么是“野鸡”奖项,要么证书查无实据。唯一能确定的,就是机构本身并无教培资质。

退费无门背上“分期贷”

退费无门,催款短信却如期而来。

原来,对绝大多数考生而言,9599元的课程费,不是小数目,一时拿不出,很正常。

仿佛隔着屏幕看出顾虑,客服很快给出“贴心”方案:可采用内部教育分期名额,“先学后付”“0首付0利息”。

江西鹰潭考生郭灿灿告诉记者,当时,她点开对方发来的二维码,跳转到名为“恒信优学”的小程序,在语音指导下,填写个人信息、签字,随后,又在“伴学堂”app上开通听课权限,整个流程堪称丝滑。

几天后,郭灿灿因课程质量差提出退课,却发现“恒信优学”上出现了一份商品学历课程服务协议,买方为自己,卖方为西安千才信息科技有限公司。

协议写明,卖方委托“恒信优学”分12期向买方代扣课程费,每月800元,她这才意识到,自己背上了莫名债务。

解除分期?想得美,“恒信优学回应,必须征得卖方许可,才能解约。”郭灿灿说,协议还写明,买卖双方“不得以商品或服务纠纷、未收到提醒为由拒绝支付应付款项”。可她根本不曾接触这个西安“卖方”,发给南昌慧上科技的消息也石沉大海。

记者扫码后直接跳转到“恒信优学”购课页面

几个月过去,这笔教育分期订单仍未关闭,催款短信如雪片般纷至沓来。更大的忧虑是,如若长期停止还款,按照服务协议,她将面临诉讼或征信风险。

现场调查

一家“皮包”公司的真身

如今,在黑猫投诉等平台上,检索“南昌慧上”“慧上网”“职上网”等关键词,关联投诉超过4000条,诉由频涉“虚假宣传”“不予退款”“客服失联”“培训贷”等,受害者则多为“00后”应届毕业生,或缺乏求职经验的职场新人。

5月27日,记者前往南昌慧上科技有限公司的注册地——南昌高新区新城吾悦广场9栋实地探访,发现其注册地址实为一处私人住宅。记者多次敲门,却无人回应。

南昌慧上科技的注册地址位于南昌高新区新城吾悦广场的一户公寓楼内

“没听说过这家公司。”周边居民透露,前些时候,确有多批执法人员上门核查,户主烦不胜烦,索性摘除了门牌。

属地南昌高新区市场监管局湖西分局也向记者证实,南昌慧上科技涉及虚假注册、登记的经营场所“查无此司”等违规事项,早在去年11月,便被列入经营异常名单。

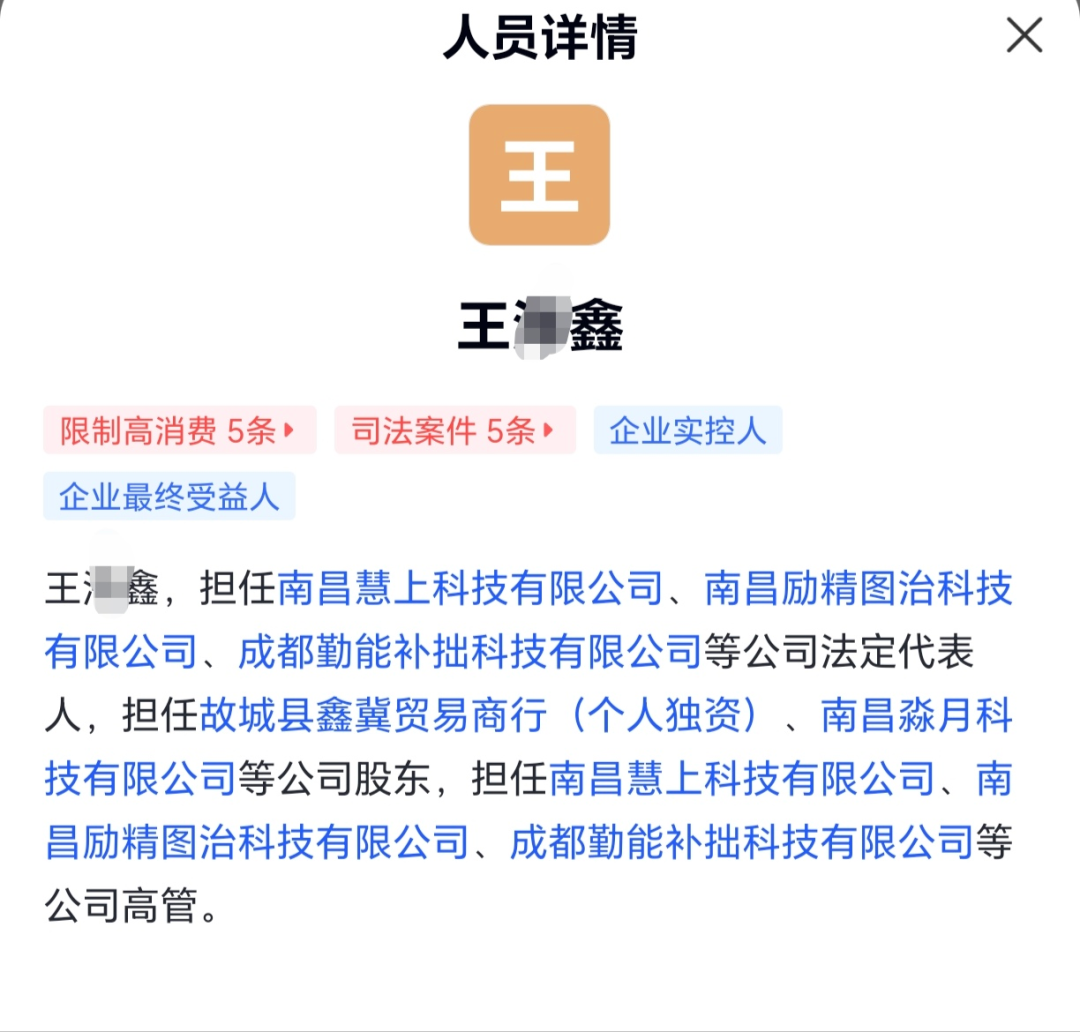

种种迹象表明,这家在线上大肆揽客的培训机构,真身是一家典型的“皮包”公司。公开信息显示,其身负超过50起司法纠纷,企业法人王某鑫被纳入失信名单,在全国多地“限高”。

一个“马甲”背后一串“经营异常”

从“履历”看,南昌慧上科技堪称劣迹斑斑,何以能长期游走于监管边缘、肆意收割年轻人?

事实上,这并非一家企业的“独角戏”,其背后,牵出一条以“慧上网”“职上网”等线上教培IP为马甲,多个主体分工配合的灰色利益链。

完整的套路为:从宣传、引流,到销售、培训、售后,不再是过去的集中办公,而是将业务拆解到多个独立的公司。

以考生曹瑞为例,其报名的“慧上网”课程,由广州中慧上启做前端引流,后“转手”给南昌淼日科技督学,而签协议、收钱的是两家天津公司,最后开收据的,又是西安力学笃行公司。

通常,这些公司分散于多个城市,表面上各立门户,背后实为同一拨人操盘。

梳理股权结构可发现蛛丝马迹:南昌慧上科技2025年的法人郑某,同时是广州中慧上启的法人;西安职学科技、南昌淼日科技的法人宋某,和郑某是合作伙伴,还曾是西安千职科技股东。以上是考编、社工教培纠纷的重灾区。

值得注意的是,此类企业多为近两年成立或变更经营范围、参保人数为0人或1人的“皮包”公司,“经营异常”者也比比皆是。

这套拆分主体的经营模式,正是企业资金分流、“金蝉脱壳”的关窍所在。哪怕暴雷,本地公司是空壳,核心业务和收款主体在外地,极大增加了监管难度。待风头平息后,涉事公司换壳转生,只要线上的这张“皮”还在,就能无缝衔接原有业务,继续收割新一批考生。

学员在网上避雷

机构跑路,只剩下漫长维权扯皮。

记者了解到,有考生曾在属地报警,但警方认定其为合同纠纷,应归口于市场监管部门处置,而后者又因涉事企业刻意隐匿、变更经营主体,往往找不到实际运营方,调查多不了了之。

还有人选择诉讼维权,却受困于异地开庭、成本高昂等因素,最终被迫撤诉、自认倒霉。而即便少数人排除万难胜诉,进入执行阶段,却因企业账户空空,难以挽回损失。

律师:看似信贷实为委托支付合同

还有个更隐蔽的陷阱,藏在“恒信优学”。

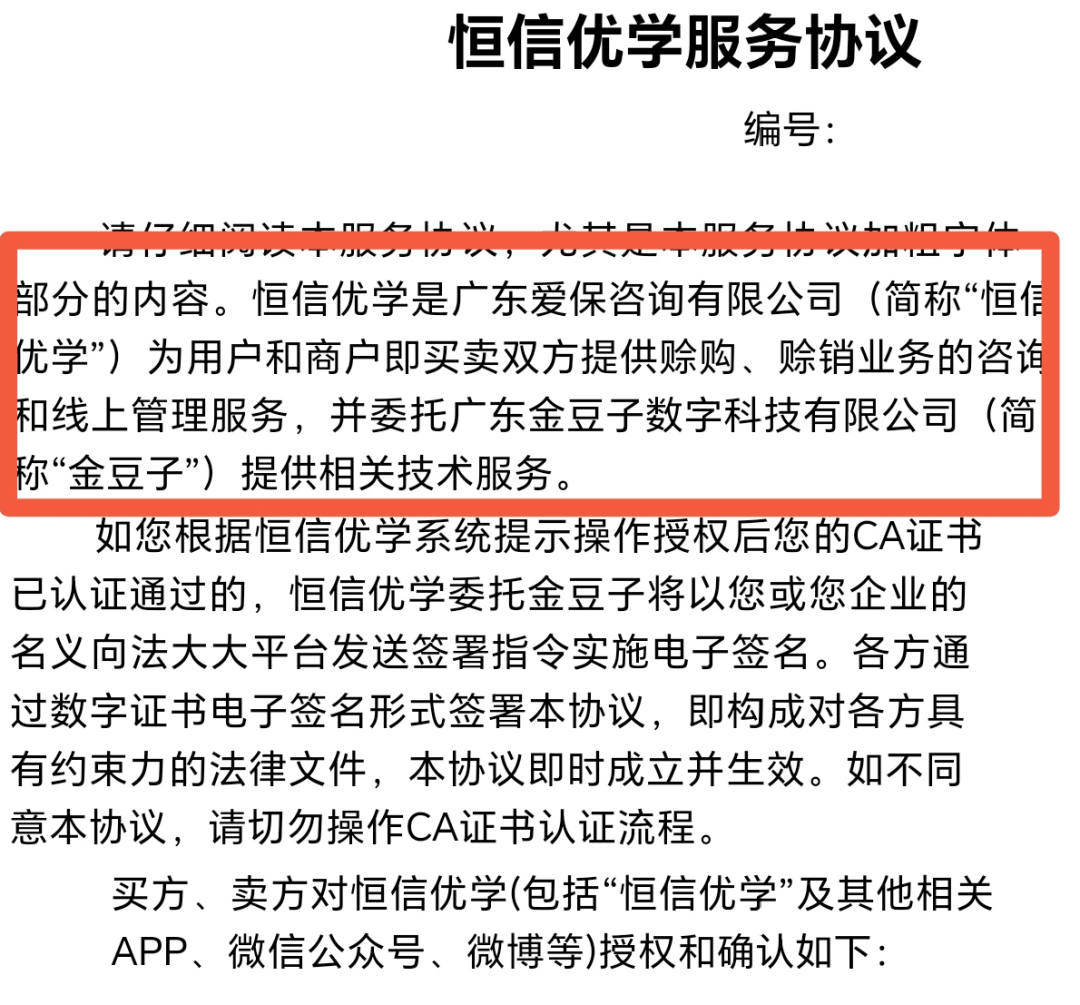

公开信息显示,“恒信优学”为广东爱保咨询有限公司旗下的一款赊购、赊销线上服务,由广东金豆子数字科技有限公司(以下简称“金豆子数科”)提供技术服务。不过,二者的注册地址、联系方式完全一致,实际构成关联经营主体。

所谓赊购,简单来说,就是“先拿东西,再慢慢还钱”,常用于电商购物场景,花呗、京东白条均属此类模式。

一般而言,赊购服务涉及四方——消费者、商家、服务平台以及垫付“金主”。如消费者使用京东白条时,除与平台签订赊购协议外,还需与贷款人签订另一份信用付款服务协议,逾期将面临罚息、诉讼、征信等风险。

然而,“恒信优学”赊购协议中,签订协议的四方分别为培训机构、考生、广东爱保、金豆子数科,可后两者的经营范围,均不涉及放贷许可。

本应占据主导地位的资方,完全“隐身”了。

北京市盈科(南昌)律师事务所股权合伙人章立迅律师坦言,从文本上看,这只能算服务合同中的委托支付,不属于金融行为。

谁在悄悄当你的“债主”?

可对考生而言,债务真实存在,催收真实发生,这就意味着——

要么,潜伏着“第五方”作为放款主体,规避金融监管、违规开展隐形信贷业务,致使消费者在不知情的情况下背上网贷。要么,则根本没有垫付方。

揭开谜底的关键在于,这条交易链中,“金豆子数科”扮演了怎样的角色?

为此,记者多次致电该平台,却始终无人接听。不过,查询官网可知,其定义为“为消费和供应链场景提供全产业链数字科技服务”。通俗地说,就是依托技术手段,将分期支付通道嵌入消费场景。

过往裁判文书网上的案例也可证实,“金豆子数科”是一款交易管理和分期支付工具,为交易双方提供货币资金转移服务。

结合此前考生反馈,答案已然明了——“慧上网”商家仅凭开通听课权限、日常简单答疑等基础操作,便自诩完成全部履约义务,单方面要求考生偿还因“先学后付”产生的债务。

其间,考生与商家签的是培训协议,与平台则是支付服务关系,商家则将债权委托至平台管理和催收。

这也解释了,为何机构跑路后,支付协议仍在生效。

“有纠纷,也不得拒付款项。”法律经济学博士、江西财经大学法学院(纪检监察学院)民商法系主任刘先良坦言,格式合同中的此类条款,有转嫁风险之嫌,排除了消费者的主要权利。

他同时指出,培训机构也无权单方面宣称“履约到位”,“特别是机构跑路,可判定其违约在先。”基于此,消费者有权质疑其提供的服务不达标,进而拒绝支付后续款项。

6月4日,记者将“慧上网”相关投诉反映至“恒信优学”客服,对方回应,将就此向合作伙伴核实。截至目前,小程序上的西安千才相关课程支付通道,仍处于开放状态。

支付工具成违规教培“白手套”?

今年5月,人社部等五部门联合发布警惕“招转培”“培训贷”等风险提示,明确指出个别平台与培训机构利益捆绑,诱导求职者在不知情的情况下完成贷款。

事实上,随着监管收紧,教培市场“去金融化”趋势凸显,传统信贷平台逐渐收缩业务,部分问题机构转而瞄准了主打“场景服务”的支付平台。

曾经的“培训贷”,裹上“先学后付”的甜蜜外衣。

业内曾有分析指出,“先学后付”本质是信用付,平台在评估用户个人信用的基础上,向消费者预支一定的额度,若后者未在规定时间付款,预付款便转为贷款,逾期还可能产生额外费用,甚至触发征信雷区。

“0利息”也并非真正免息。以“恒信优学”为例,日万分之五的违约金,综合年化率达到18.25%,远超民间借贷利率司法保护上限。

较之传统依赖金融机构放款的教育分期,此类由支付平台主导的“先学后付”,无需资金池,没有利率压力,看似支付优惠,却真实引发债务,主体的“非金融”属性,又使其绕开监管红线,降低信贷风险。

可只要消费者开通支付授权,钱包就如同“裸奔”,支付工具也瞬间变身便捷的融资工具。

而一旦暴雷,商家赚得盆满钵满,拍拍屁股走人,平台则坐收服务费,丢出句“只提供技术服务”甩锅。

可考生呢,课没了,钱照付,还莫名背上债务,又因信息盲区、担心征信,不敢停款,沦为最大输家。

投诉平台数据显示,“恒信优学”“金豆子数科”及旗下另一款分期产品“豆乐派”,涉贷投诉上千条,相关争议集中于审核不严、缺乏风险提示、拒不解约等领域。

本该服务于人的技术,沦为“慧上网”等不良机构收割年轻人的“白手套”。

“求职人群,特别是“00后”的应届毕业生,大多没有稳定收入,本就不具备相应的还款能力,第三方分期平台审批标准过于宽松、风控环节存在明显疏漏,在一定程度上助长了不良教培机构的气焰。”刘先良说。

最新进展:9月新规将从制度上“破局”

你以为的“先学后付”,实则却是“寅吃卯粮”,不经意间,就会变成债务陷阱。

这类问题的核心,在于支付工具是否应承担“类金融”业务的实质监管。

眼下,边界正在重新划定。

今年4月24日,央行等八部门联合发布了《金融产品网络营销管理办法》,新规将于2026年9月30日起正式实施。

其中第十二条明确,非银行支付机构,不得将贷款、资产管理产品等金融产品列入支付工具选项,也不得为这些产品提供营销服务。

说得更直白一些,支付就是支付,借钱就是借钱,不能混在一起糊弄人。

对“金豆子数科”这样的非银行支付机构而言,新规传递出鲜明信号:倒逼行业回归支付本源,把心思真正用在提升支付效率、优化用户体验上,而不是躺在支付场景里,靠导流放贷赚快钱、吃流量饭。

(应受访者要求,文内柳柳、郭灿灿、曹瑞均为化名)

编辑:刘雨