新黄河记者:刘瑾阳

近日,重庆银行发布2025年报。去年,重庆银行资产总额达到10337.26亿元,同比增加约1771亿元,增幅高达20.67%,跻身万亿城商行梯队。

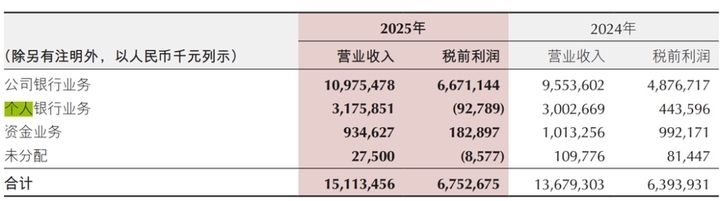

此外,去年重庆银行盈利增长提速,2025年实现营收151.13亿元,同比增长10.48%;净利润61.05亿元,同比增长10.58%。

在整体业绩快速增长的背后,重庆银行零售业务去年却实现了大额亏损。资产端方面,去年,重庆银行贷款资产增长速度较快。

2025年末,重庆银行客户贷款和垫款总额为5312.85亿元,同比增长20.58%。

重庆银行贷款结构以公司贷款为主,零售贷款占比较低。2025年报告期末,公司贷款余额4098.67亿元,同比增长30.95%,在总贷款中占比为77.46%;零售贷款余额为967.02亿元,同比下降0.94%,在总贷款中占比为18.2%。

2025年末,零售贷款中的个人消费贷款及其他余额为397.54亿元,占零售贷款比重为41.11%,同比下降了8.39%。

资产质量方面,截至2025年末,重庆银行贷款业务整体不良率为1.14%,同比下降0.11个百分点。拨备覆盖率245.58%,同比增加0.5个百分点。2025年末,重庆银行公司贷款不良贷款率0.71%,较上年末下降0.19个百分点;零售贷款不良贷款率3.23% ,较上年末上升0.52个百分点。

盈利方面,重庆银行的去年营收增长明显提速。此前,2022至2023年,重庆银行营收出现负增长,增速分别为-7.23%、-1.89%,2024年重庆银行营收增速为3.54%。

重庆银行营收增长主要来源于利息收入增长贡献。2025年重庆银行利息收入315.89亿元,同比增长10.10%;利息支出191.29亿元,同比增长3.32%;利息净收入124.59亿元,同比大幅增长22.44%。

重庆银行非息收入下滑明显。2025年,重庆银行手续费及佣金净收入大幅下降,同比下滑32.66%至5.98亿元;其他非息净收入中,该行去年公允价值变动损益为-8.30亿元,同比降幅高达871.95%。

按照分部收入来看,去年重庆银行个人银行业务部实现营业收入31.76亿元,同比小幅下降5.73%;税前利润为-9279万元,税前利润较2024年的4.44亿元同比降幅达120.95%,为该行自A股上市以来首次个人银行业务税前亏损。

从利润表来看,去年,该行个人银行业务信用减值损失为18.54亿元,较去年同期增长了5.73亿元,增幅44.73%,对该行个人银行业务税前利润造成较大影响。

编辑:郑楚翘 校对:杨荷放