新黄河记者:苏冉

笔记本电脑市场遭遇罕见“倒春寒”。洛图科技最新数据显示,2026年1—2月,中国笔记本电脑线上零售销量仅为94.7万台,同比暴跌40.5%;销售额59.9亿元,降幅同样超过40%。量额双降,创下近年少见的开年跌幅。

“现在是询价的多,但实际下单的少,一天也就出货两三台,相较去年同期一天卖出十多台,差距非常明显。”采访中,济南不少线下品牌电脑门店负责人如此“抱怨”。然而,去年异常火爆的笔记本市场为何突然遇冷?现在是买电脑的好时机吗?一切还得从存储芯片市场的颠覆性涨价行情说起。

商家抱怨品牌机“一天一个价”,去年集中换机“透支”消费需求

“上周给客户报的联想拯救者2025款Y7000是7500元,今天一问已经变成8099元了,上游说全面涨价,后面还要涨。”4月9日,济南赛博数码广场一位店主表示,一份前一天下午发出的电脑报价单,到了第二天早上就被上游供应商通知作废,品牌笔记本电脑价格更是一天一个价,导致门店销量严重下滑,组装电脑业务规模同样明显缩减。

机构统计数据印证了终端市场的惨淡现状。据洛图科技最新数据,2026年1-2月中国大陆笔记本电脑线上公开零售市场(不含抖音、快手等内容电商)遭遇量额双杀。具体来看,统计期内销量仅94.7万台,同比暴跌40.5%;销售额59.9亿元,降幅同样超过40%。

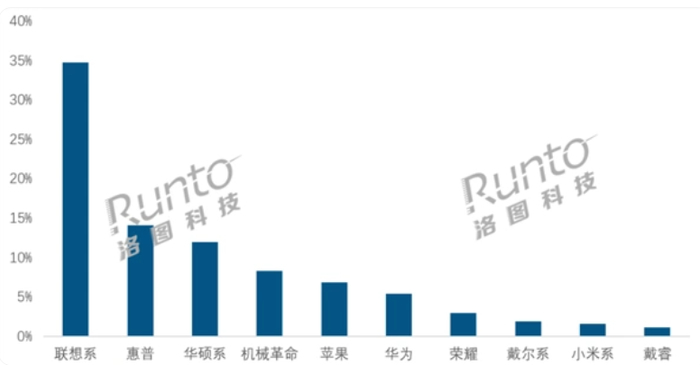

品牌格局方面,联想系以约35%的份额稳居第一,惠普约14%位列第二,华硕系约12%紧随其后,机械革命和苹果分别以约8%和7%的份额占据第四、第五位。

表面来看,销量骤降似乎意味着需求突然消失,但实际上,这更像是一种“透支之后的回调”。

回顾2025年,得益于政策补贴的强力刺激,笔记本市场经历了一波集中爆发。大量消费者在补贴窗口期提前购买设备,尤其是学生群体、办公人群以及刚需用户,都在价格相对优惠的阶段完成了换机计划。这种“提前消费”直接抬高了基数,也透支了2026年初的购机需求。

当补贴力度减弱后,市场自然进入一个“真空期”。换句话说,并不是大家不需要电脑了,而是短期内没有那么多人急需购买。

但更重要的原因来自上游供应链。自2025年下半年起,全球AI服务器对DRAM和NAND闪存芯片的需求激增,单台AI服务器的内存需求是普通服务器的8—10倍。这导致三星、SK海力士、美光等存储巨头将先进产能转向生产高利润的HBM(高带宽内存),直接挤压了面向消费电子的传统存储芯片供应。

供需失衡的结果是价格飞涨。主流型号DDR4 8Gb颗粒的价格从2025年低点的3.2美元飙升至15美元,累计涨幅高达369%。作为笔记本BOM(物料清单)中占比高达15%—20%的核心部件,存储成本的飙升迫使整机厂商不得不考虑逆势涨价。

厂商涨价转移成本压力,然而“等等党”们并不买账

事实上,当内存、固态硬盘价格持续走高时,整机厂商要么提高售价,要么压缩利润空间。

转嫁成本压力成为各大厂商的最终选择。2025年年底,联想率先向渠道商下发调价函,部分高端商用笔记本价格上调20%。进入2026年,惠普、戴尔、华硕、宏碁等品牌纷纷跟进。华硕宣布将旗下所有笔记本(包括游戏本)价格上调15%—25%;宏碁部分机型涨幅达10%—20%。

面对厂商集体涨价的操作,不少消费者选择“再等等”。“我的i9-12900加48G DDR5还能坚持好几年,爱怎么涨就怎么涨。”在小红书等社交平台上,类似“持币观望”或“不愿为溢价买单”的帖子随处可见。

权威机构的最新预测印证了这一趋势。根据TrendForce最新发布的笔记本电脑行业报告,全球笔记本电脑出货量呈现进一步疲软的明显迹象。因此,TrendForce将2026年全年出货量同比预期从-9.2%下调至-14.8%,原因是预计终端市场需求将持续恶化,供应链成本也将上升,这反映出行业将进行更深层次的调整。

专家表示,在电脑行业,性能过剩早已是不争的事实,多数消费者日常使用电脑,远未触及现有产品的性能上限,而涨价潮的出现,让原本就处于观望状态的消费者更加坚定了等待价格回落的决心。

当产品的核心价值无法与价格上涨相匹配,消费者必然会选择延迟购买,这种消费决策的变化,直接导致市场需求端的收缩,形成涨价与销量下滑的恶性循环。更关键的是,这种消费心态的转变并非短期现象,而是消费者对价格敏感度提升、对产品性价比要求更高的长期趋势,电脑厂商若忽视这种消费心理的迁移,依旧固守原有的定价策略与产品逻辑,必然会陷入产品卖不动、价格降不下的两难困境,市场需求的疲软也将持续拖累行业发展。

展望未来,市场分析机构普遍预计,短期内笔记本成本压力还将持续。瑞银表示,在强劲的AI需求持续挤压供应的背景下,内存行业正进入一个“十年一遇”的严重供应短缺年份,涨价势头至少会持续到2026年第三季度。Counterpoint则测算,2026年第二季度内存价格预计再上涨约20%。

采访中,一位从业20多年的业界资深人士建议,如果属于非刚需用户,比如只是想升级设备或者追求新功能,那么适当观望可能更理性。根据行业判断,2026年下半年,尤其是第四季度,随着存储产能逐步回流消费端,价格上涨压力有望缓解,市场可能迎来一轮更友好的窗口期。

从厂商层面观察,长期来看,这场危机也将倒逼行业进行更深层次的变革。专家认为,厂商们必须加强供应链的多元化布局与精细化管理,通过引入国产存储等替代方案、优化产品物料清单等方式,不断提升自身的成本控制能力,避免在单一供应链波动中陷入被动。

摄影:苏冉 编辑:刘丹 校对:汤琪