新黄河记者:刘瑾阳

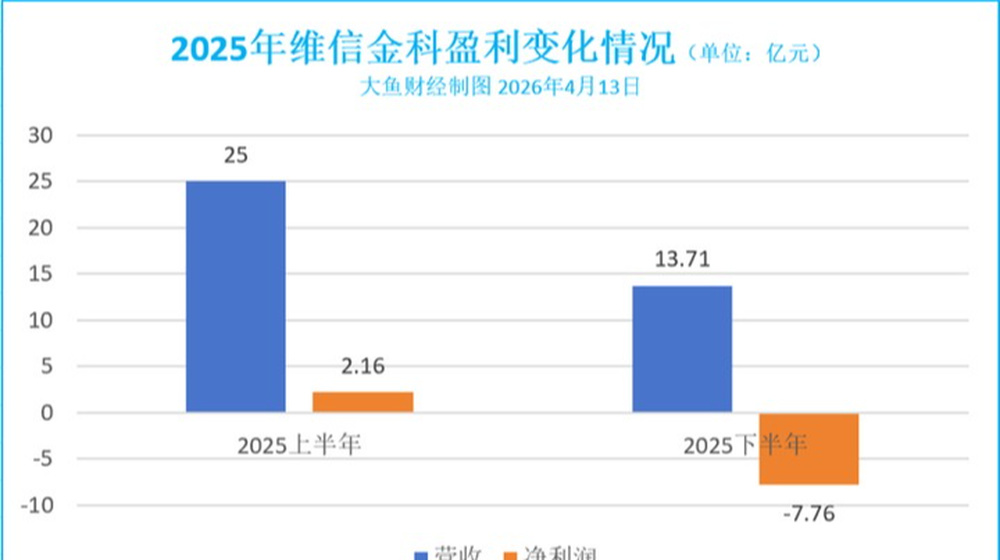

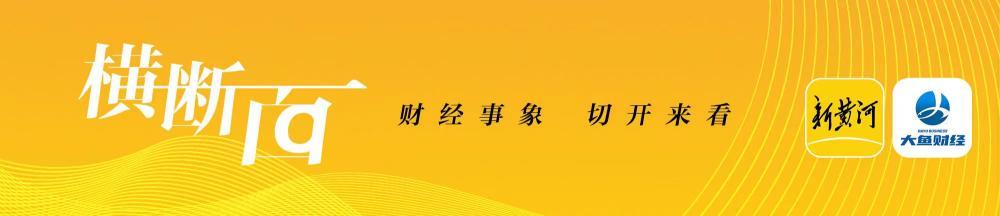

2025年,维信金科交出一份盈利大反转的“成绩单”。从上半年盈利2.16亿元的亮眼表现,到下半年迅速逆转亏损达7.76亿元,展现了新规之下助贷行业的压力与挑战。

下半年亏损7.76亿元

去年全年,维信金科全年实现总收入38.71亿元,同比小幅下降1.5%,但全年净亏损高达5.6亿元,2024年同期为净利润4.78亿元,利润落差超10亿元。

具体来看,维信金科上半年保持高速增长,实现净利润2.16亿元,同比大幅增长79.5%。下半年业绩迅速“变脸”,3、4季度合计亏损超7亿元。

收入结构上,去年维信金科利息相关收入实现小幅增长,同比涨幅8.7%,实现收入21.39亿元。

与此同时,维信金科贷款撮合服务费以及其他收入均出现下滑,分别同比下滑7.1%、39.4%至18.11亿元、2.17亿元。财报中提到,这两部分收入下降主要是由于助贷新规影响。其中贷款撮合服务费主要受服务费率下降影响,其他收入主要是由于担保亏损大幅增加所致。

去年,维信金科其他收入中担保亏损为5.13亿元,而2024同期为担保收益217.5万元。

值得注意的是,维信金科去年技术及平台服务费持续增长,同比大幅增长155.31%至5.77亿元,2024年财报对该项收入列示为“会员费、导流费及其他服务费”。

一方面,维信金科营收同比小幅下降直接影响了利润水平,另一方面,资产质量恶化为该公司去年大额亏损的又一重要因素。随着逾期率飙升,维信金科去年存量贷款的公允价值亏损大幅上升,成为“吞噬”公司利润的主因。

截至2025年末,维信金科的三个月以上逾期率为5.99%,同比上升了2.97个百分点;首逾率从2024年末的0.58%上升至1.01%。

利润表显示,去年全年,该公司客户贷款公允价值变动为17.19亿元,而2024年同期为9.79亿元。

下半年主动收缩新增业务

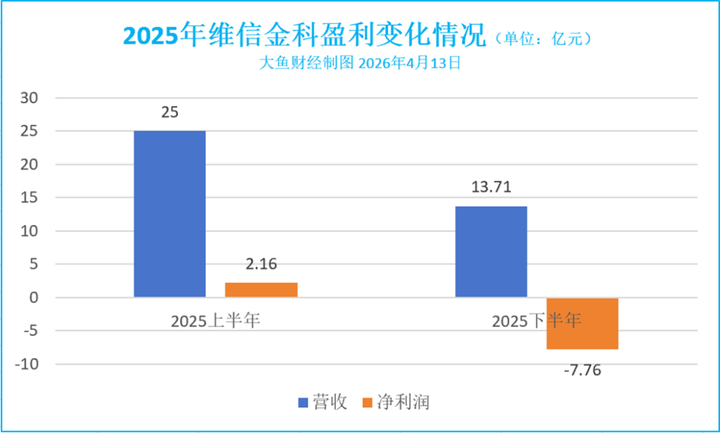

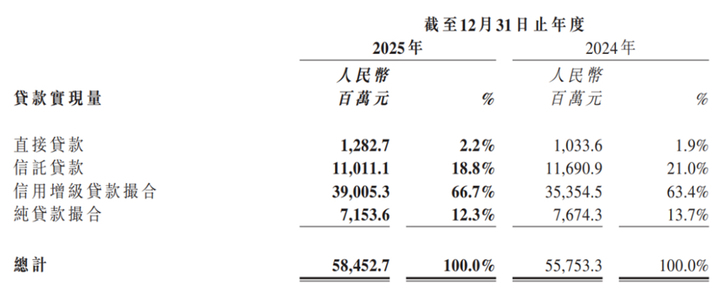

维信金科主要向用户提供两类信贷产品——信用卡余额代偿产品“维信卡卡贷”、消费信贷产品“豆豆钱”。2025年,维信金科累计发放贷款584.5亿元,同比增长4.84%。截至2025年末,维信金科贷款余额为217.79亿元,同比下滑16.94%。

从上下半年数据来看,维信金科主动收缩新增业务以应对行业风险,导致下半年放款量近乎“腰斩”,下半年放款量为204.53亿元,相较于上半年下滑46.2%。

从发放贷款结构来看,维信金科以撮合信用增级类贷款为主,2025年,信用增级贷款撮合量高达390.05亿元,占发放贷款总量比重为66.7%;信托贷款占比约为18.8%;纯贷款撮合以及直接贷款比重分别仅为12.3%、2.2%。

近年来,在国内监管环境趋严背景下,维信金科也不断推进境外及海外市场布局,目前,维信金科主要有香港、东南亚的布局。

2024年,维信金科旗下品牌「CreFIT维信」成为香港首家与中国移动香港有限公司合作的贷款机构,为其平台用户提供消费金融服务;后续推出CreFIT现金贷与WhatsApp即时审批服务,通过场景嵌入降低服务门槛。

在香港,维信金科还投资了一家香港持牌虚拟资产平台EXIO,目前维信金科对其股权占比为12.60%。

2025年,维信金科以约 650 万元收购印尼贷款公司PT Doeku Peduli Indonesia 85%股权,正式进军东南亚。

此外,2023年财报中称同意收购葡萄牙信贷机构BPG,试图进军欧洲市场,不过该项牌照的落地至今尚未完成。2025年10月,维信金科发布公告表示,由于需要额外时间以满足监管条件,公司及卖方已同意将最后完成日期额外延长4个月至2026年3月4日。

编辑:刘雨 校对:汤琪