新黄河记者:杜林

从“内部人员挪用”,到“债权人直接划扣”,再到曝出5.6亿元违规担保与借款诉讼。短短一个多月时间,ST喜临门(603008.SH)的问题还在不断升级。

5月11日晚,ST喜临门发布《关于公司及控股子公司涉及重大诉讼的公告》。这份公告重新解释了此前的“1亿元资金被划转”事件,同时首次披露了两起重大借款纠纷。面对这笔巨额债务,公司否认了相关借款和担保的合法性。但市场更关注的是,这些事究竟是怎么发生的,风险边界到底在哪。

1亿元资金划转案反转:并非员工挪用,而是实控人债务牵连

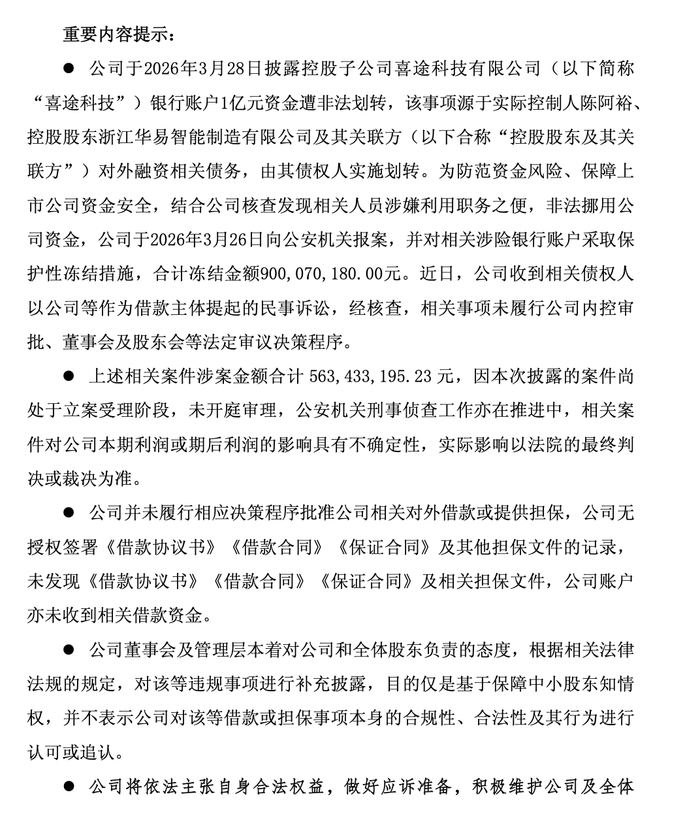

今年3月底,喜临门曾披露,子公司喜途科技1亿元资金被内部人员非法划转。同时,公司宣布冻结9亿元资金。当时这一说法就引发过质疑:普通员工真的有能力调动1个亿吗?

最新公告给出的答案,和最初的市场理解截然不同。

公司表示,这笔资金被划走,实际起因是公司实控人陈阿裕、控股股东浙江华易智能制造有限公司及关联方的对外融资债务纠纷。债权人因此直接实施了划扣。

这意味着,外界原本以为的“内部贪腐”,其实是控股股东和实控人的债务风险传导给了上市公司。

这一结果解释了“谁能划走1亿元”的疑问。但对投资者来说,担忧反而加重了:既然上市公司的钱已经被卷入实控人的债务链条,风险可能远不止1个亿。事实证明,这种担心并非多余。

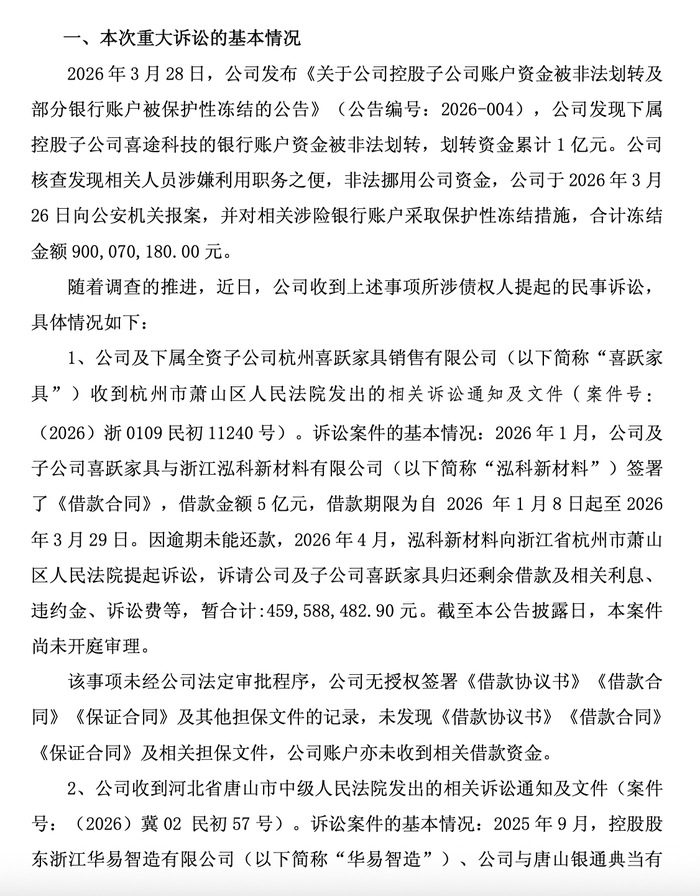

两起新增诉讼浮出水面,合计金额达5.63亿元

最新公告里,ST喜临门披露了两起重大诉讼,涉案金额合计约5.63亿元。关键在于,这两起案件中,上市公司都被列为共同借款人或担保方。

第一起案件在浙江杭州。公告显示,2026年1月,ST喜临门及全资子公司喜跃家具被指与浙江泓科新材料签署了5亿元借款合同。因借款逾期,对方在今年4月提起诉讼,要求偿还本息约4.59亿元。

第二起案件在河北唐山。2025年9月,控股股东华易智造、ST喜临门被指与唐山银通典当签署了9900万元借款合同。目前,银通典当已起诉追讨本息约1.03亿元。唐山中院也已查封、冻结相关被告名下约1.3亿元财产。

对不少投资者来说,比起金额,信息披露的时间差更让人在意。

这两起诉讼此前并未在市场公开。不少股民质疑公司风险暴露的节奏明显滞后。随着更多历史融资被翻出,后续是否还有新风险,成了一个未知数。

公司否认借款和担保效力,“萝卜章”争议升温

面对两起诉讼,ST喜临门的态度很明确。

公司表示,上述事项未经法定审批程序,公司没有授权签署借款或担保合同。内部未发现用印记录,公司账户也没有收到过这笔钱。换句话说,公司的立场是:不知情、未审批、未收款,不认可法律责任。

这迅速把争议引向了“萝卜章”问题。如果文件确实是伪造、违规盖章或超权限签署,上市公司是否需要承担责任?

部分投资者认为,没有董事会或股东大会审批,仅凭伪造文件,不该由上市公司买单。否则,大股东私自对外担保,中小股东就要被迫承担无限风险。

但也有投资者提出疑问:数亿元的借款,出借方有没有核查上市公司的授权和公告?如果出借方的风控存在明显漏洞,责任该怎么分?

更现实的问题是,即便上市公司最终部分免责,只要控股股东或实控人还不上钱,司法结果依然会冲击上市公司的现金流和资产安全。

4月28日,因为控股股东资金占用、违规担保,以及2025年度内控报告被出具否定意见,喜临门被实施其他风险警示,股票简称变成了“ST喜临门”。

对这家曾主打“睡眠科技”的老牌家居企业来说,如今的压力已经不只是卖床垫了。控制权动荡、司法诉讼和内控漏洞,成了摆在眼前的大麻烦。

有投资者选择离场,认为连环雷之下不确定性太高。也有人在观望:如果后续控股股东的股权被司法处置,实控人出局,公司主业能不能在新架构下缓过来。

目前,相关资金划转事项已经进入刑事侦查阶段。新增诉讼的责任怎么划分,还要等法院认定。

对市场而言,这场风波最值得追问的,可能不只是5.6亿元最后由谁来还。而是当一家上市公司的资金、印章和担保防线接连失守后,投资者还能相信什么。

编辑:周全 校对:刘恬