新黄河记者:苏冉

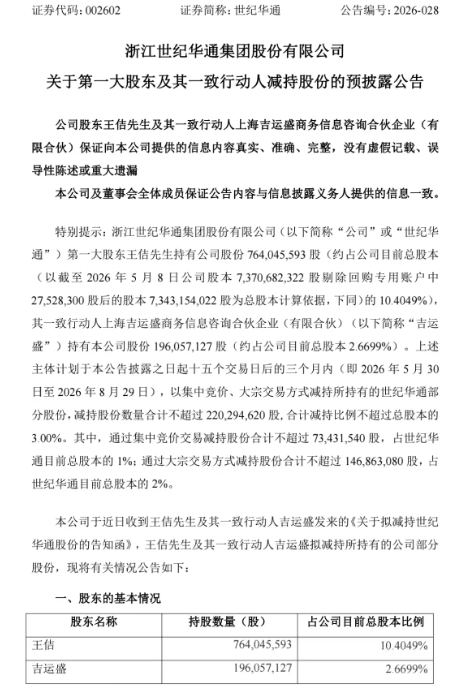

时隔四年,世纪华通实控人王佶再次选择减持套现还债。5月9日,A股游戏龙头世纪华通发布公告称,公司第一大股东、实际控制人王佶及其一致行动人吉运盛计划在未来三个月内,通过集中竞价与大宗交易方式合计减持不超过2.2亿股,占公司总股本的3%。按公告当日收盘价15.96元/股测算,本次减持可套现约35.11亿元。

值得注意的是,公告显示的减持原因为“自身资金需求,主要用于偿还债务”。而巨额债务背后,是一个游戏老兵五年前为了拿下公司实控人席位,用股份质押从腾讯一次性借款近28亿元。如今,当债务催逼、股权又几乎被满仓质押时,通过减持套现来偿还债务,似乎成了王佶唯一的出路。

高杠杆夺权五年后,实控人累计减持46亿偿债

公告披露,减持源于自身资金需求,主要用于偿还债务。换句话说,本次减持的核心驱动不是公司经营出了问题,而是实控人个人的杠杆资金链或已到临界点。

本次减持窗口期为2026年5月30日至8月29日。通过集中竞价方式减持不超过7343万股(占总股本1%),大宗交易方式减持不超过1.47亿股(占总股本2%),两类方式合计减持上限为2.20亿股。减持股份主要来源于2014年、2019年重大资产重组获得的非公开发行股份,限售承诺均已履行完毕,减持程序合规。

值得注意的是,王佶通过此次减持将直接套现逾35亿元,这相当于世纪华通2025年全年归母净利润的62%。若加上过去四年累计减持套现的10.38亿元,王佶2021年至今累计套现金额已接近46亿元,超过公司2025年全年净利润的八成。

事实上,王佶多次选择减持套现,绝非心血来潮,而是高杠杆收购游戏的“必要选项”。

2014年,世纪华通通过收购王佶创办的天游软件100%股权,正式切入游戏赛道,王佶也由此进入上市公司。

彼时,世纪华通以“蛇吞象”之势接连完成多笔重大并购:2014年至2017年先后收购天游软件、七酷网络、趣游科技、点点互动等,合计耗资92.39亿元;2019年又以298亿元重组盛大游戏(后更名盛趣游戏),将其借壳回A。这一系列并购的副产品,是上市公司账面商誉陡然攀升至220.50亿元顶峰,占总资产的51.58%,位列当年A股商誉榜第四。

2021年3月,为彻底拿下实控人席位,王佶从世纪华通原实控人王苗通手中受让5%股份,耗资27.95亿元。但这笔巨额收购款并非来自自有资金,而是全部来自腾讯提供的借款。

根据公开披露的信息,这笔贷款年化利率8%,复利计息,期限3年。三年累计本息约35亿元,利息部分高达7.26亿元。而腾讯的借款是基于王佶所持有的股份。2021年5月和6月,王佶分两次将持有的4.73亿世纪华通的股份质押给了腾讯大地通途。

借助这笔关键借款进行收购后,王佶个人持股升至10.28%,叠加一致行动人持股,合计持股14.92%,正式成为世纪华通第一大股东。

但也正是这笔融资,将王佶的个人债务推向了临界点。2022至2024年期间,因股价持续低于预警线,王佶至少五次被迫追加担保。进入2025-2026年,多笔贷款集中到期,其中包括滚至41亿元本息的腾讯借款、此前累积的股权质押融资。这些债务加起来的总规模,早已远超王佶个人的现金流所能覆盖的范围,减持套现成为唯一出路。

爆款手游撑起短暂繁荣,研发严重不足或埋下重大隐患

值得注意的是,虽然实控人正在被债务拖垮,但上市公司的基本面却正在改善。

2024年11月,证监会认定世纪华通2018至2022年年报存在虚假记载,涉及商誉减值测试违规及提前确认收入等,导致2020至2021年虚增利润超12亿元,对公司处以警告及800万元罚款,股票简称变更为“ST华通”,王佶被警告并罚款190万元。

然而,就在公司遭受处罚、历史包袱出清之后,世纪华通的经营开始出现反转。

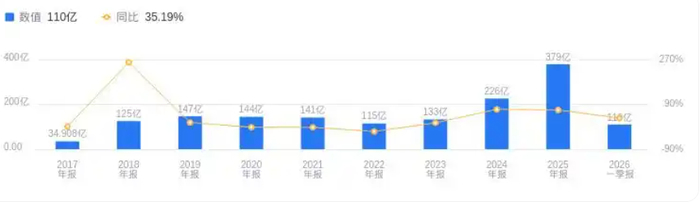

财报显示,2025年,公司实现营收378.98亿元,同比增长67.55%;归母净利润56.05亿元,同比增长超362%。2026年一季度,营收达110.1亿元,同比增长35.19%;归母净利润20.27亿元,同比增长50.18%。业绩增长主要源于子公司点点互动自研手游《无尽冬日》海外持续爆款,带动海外营收占比突破70%。公司同步布局AI算力赛道,与腾讯、华为合作建设超算中心。

不过,华丽的财报之外,公司亦有隐忧。

在收入高增的同时,世纪华通销售费用的大幅攀升,折射出公司增长对营销投入的高度依赖。财报数据显示,2025年公司期间费用合计为190.05亿元,同比增长72.79%,该数值超过营收增速,其中销售费用为145.12亿元,同比增长87.44%,占期间费用比例高达76.36%。

与销售费用对比,世纪华通的研发投入增速则相对缓慢。财报显示,2025年其研发费用为23.40亿元,同比增长39.27%,并且其研发费用占比仅为6.17%,远低于国内头部游戏企业15%以上的研发投入水平。

在游戏行业快速迭代的背景下,如果长期维持低研发投入,世纪华通将很难摆脱对爆款单品的依赖,面临被诸多竞争对手超越的风险。

有专家直言,世纪华通2025年业绩之所以能够实现爆发式增长,本质上是依托于单一品类、海外市场和爆款单品的共同驱动,但这种增长模式抗风险能力较弱,一旦某一环节出现问题,业绩将面临断崖式下滑风险。

另外,全球多个国家和地区陆续出台游戏版号、数据安全、税收合规等监管新规,欧美地区GDPR、COPPA等数据保护条例也变得日趋严格。5月11日,王佶在上海举行专场投资者交流会上表示,当前世纪华通及国内游戏企业估值承压的核心症结,并非经营实力不足,而是全球市场与A股资本市场之间存在显著的认知偏差。

对于世纪华通来说,实控人减持所得并非用于投资新赛道,而是用于偿还过往债务链条遗留的利息黑洞。公司未来能否在竞争残酷的游戏市场中守住基本盘,依然是个未知数。

编辑:刘丹 校对:汤琪