新黄河记者:刘瑾阳

近日,比亚迪财险公布了其上半年的业绩成绩单,作为新能源车企全资控股的财险公司,其在车险业务上的表现备受关注。2025年上半年,公司保险业务收入13.98亿元,已超去年全年13.51亿元的水平。签单保费14.01亿元,其中车险签单保费13.89亿元,占比超过99%。截至2025年第二季度末,比亚迪财险综合偿付能力充足率为662.51%,最近一期的风险综合评级结果为BB,皆满足监管要求。

一连串数字让这家“车企系”财险“新秀”受到行业热议。从“烧钱”到“赚钱”,比亚迪财险的业绩“逆袭”多半来自汽车销量规模式的爆发增长。但这套卖车“顺带”卖保险的模式,目前仅限7个省份车牌投保,盈利极度依赖“自家车”,规模天花板肉眼可见,同时,高速扩张也带来了资本金的压力。在车企“闭环”做保险的链条中,成本控制、数据厚度和资本实力将决定谁能留在牌桌上。

上半年实现扭亏为盈

根据比亚迪财险披露的二季度偿付能力报告,今年上半年公司实现保险业务收入13.98亿元,营收总额已超过去年全年,同比增幅达到1978.5%。净利润达到3134.59万元,同比扭亏,增长69.89%,其中二季度净利润为2557.76万元。

比亚迪财险是国内四家专业互联网保险公司之一,成立于2016年2月,前身为易安财险。2022年6月29日,易安财险获批破产重整,次月,易安财险以其不能清偿到期债务且明显缺乏清偿能力为由,向北京金融法院申请破产重整。2023年5月,比亚迪汽车工业有限公司斥资36亿元拿下易安100%股权。此外,公司注册资本金由10亿元增至40亿元。

比亚迪财险经营范围包括与互联网交易直接相关的企业/家庭财产保险、货运保险、责任保险、信用保证保险、短期健康/意外伤害保险;机动车保险,包括机动车交通事故责任强制保险和机动车商业保险;上述业务的再保险分出和再保险分入业务(仅限临时分保分入);国家法律、法规允许的保险资金运用业务;经国务院保险监督管理机构批准的与保险有关的其他业务。

王传福系该公司实际控制人,比亚迪汽车工业有限公司100%持股,比亚迪汽车工业由比亚迪股份有限公司持股96.79%。目前经营区域涵盖广东、深圳、山东(不含青岛)、陕西、江西、安徽、湖南、河南。

去年亏了1.69亿元,今年上半年就盈利3000多万元,比亚迪财险的业绩变化来得太快。比亚迪财险自2024年5月恢复业务经营,其经营时间相对较短。但在一年内便取得了这样的成绩,市场适应能力较强。

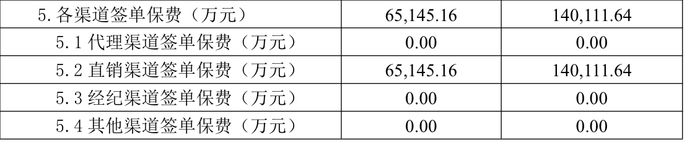

车险业务均为直销

在车险业务方面,上半年比亚迪财险实现签单保费14.01亿元,且均来自直销渠道。去年全年签单保费13.98亿元,这意味着,今年上半年保费已超过去年全年,在车险业务拓展上取得了显著成效。通过直销模式,公司能够更直接地接触客户,减少中间环节成本,同时也有利于收集客户数据,为后续的产品优化和服务提升提供依据。

其中,车险签单保费13.89亿元,占比超过99%。非车险前五大险种的签单保费上半年规模达到1235.68万元,其中,第一大险种签单保费为1010.88万元,第二大险种和第三大险种分别为161.24万元、63.56万元。

从车均保费情况来看,比亚迪财险上半年车均保费为4300元。数据显示,去年47家险企的车均保费平均值为2065.44元,基本与2024年年中及2023年全年的水平持平。相比之下,比亚迪财险车均保费高于平均值。这一差异可能与比亚迪品牌车型的定位、车辆价值以及所提供的保险服务内容有关。比亚迪作为新能源汽车领域的领军企业,其部分车型价格相对较高,车辆配置和技术较为先进,因此保险风险保障成本也相应提升。此外,这也与新能源车险价格高企的趋势一致,中国银保信发布的《新能源汽车保险市场分析报告》显示,新能源汽车的平均保费比燃油车高出大约21%。

综合偿付能力充足率大幅下降

截至今年二季度末,比亚迪财险的资产总计为57.77亿元,较2024年末增加8.78亿元。在负债方面,截至二季度末,该公司负债总计24.94亿元,较上季度末增加2.74亿元,环比增长12.3%。其中,保险合同准备金为23.51亿元,较上季度末增加2.76亿元。

值得注意的是,截至今年二季度末,比亚迪财险综合偿付能力充足率为662.51%,与上季度末871.04%相比,下降了208.53个百分点。

比亚迪财险在偿付能力报告中解释称,偿付能力充足率下降主要源于车险业务扩张带来的最低资本激增:“最低资本的变动是影响综合偿付能力充足率变化的主要因素,实际资本的变动是影响综合偿付能力充足率变化的次要因素。”二季度保险风险最低资本增加0.24亿元,市场风险最低资本大增1.52亿元。在考虑量化风险分散效应后,整体最低资本相比上季度末增加1.29元,增幅35.57%。

而实际资本增幅远低于这一数值。由于当季度净利润累计增加0.26亿元,其他综合收益累计增加0.72亿元,叠加其他因素影响,整体实际资本上升0.99亿元,增幅3.11%。而由于车险保费规模上升,保费风险、准备金风险等风险暴露增加导致的整体最低资本增幅35.57%,远超实际资本3.11%的增幅。最终,导致综合偿付能力充足率下降超200%。

不过,与此同时,比亚迪财险的综合赔付率和综合成本率在大幅下降。上半年,该公司综合赔付率达95.13%,综合成本率达101.23%,综合费用率为6.11%。而在去年,其综合赔付率为233.92%,综合成本率为308.81%。

中国精算师协会和中国银行保险信息技术管理有限公司发布的数据显示,2024年,我国保险业共承保新能源车系(一个汽车品牌旗下的一类车型集合)2795个,其中赔付率超过100%的高赔付车系有137个,其中客车99个、货车38个。相比之下,去年比亚迪的赔付率远高于行业平均水平。2024年,比亚迪财险的综合成本率为308.81%,综合赔付率为233.92%。

针对新能源车险投保难、续保难、保费贵等问题,今年年初,金融监管总局等四部门联合发布《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,这也是我国新能源车险的首个指导意见,提出合理降低新能源汽车维修使用成本、引导建立高赔付风险分担机制等措施,直指新能源汽车因维修成本较高、维修网络不健全以及出险率相对较高等原因导致的保费贵、续保难等痛点。

虽然95.13%的赔付率较自身历史大幅改善,依托上半年比亚迪同比增长超三成至214.59万辆的汽车销量,比亚迪车险目前来看仍是一片蓝海。但这套闭环也有“裂缝”,目前仅限7个省份车牌投保,区域与品牌并未铺开,只靠自家车,增长瓶颈可以预见。未来,费用率优势能否保持、赔付率能否继续下降,将真正检验比亚迪财险的成色。

编辑:杨子梦 校对:杨荷放