新黄河记者:苏冉

伴随着个人消费贷款“国补”即将实施落地,银行圈可谓几家欢乐几家愁。8月12日,财政部、中国人民银行、金融监管总局联合印发《个人消费贷款财政贴息政策实施方案》(以下简称“《实施方案》”),明确自2025年9月1日至2026年8月31日,居民个人在贷款经办机构办理的、实际用于消费的个人消费贷款(不含信用卡业务),可享受年贴息比例1个百分点的财政补贴,贴息金额最高不超过贷款合同利率的50%。

然而,随之公布的财政贴息银行名单中,仅包括六大国有银行与十二家全国性股份制银行,城商行、农商行等地方性银行均未能入列。业内观察,此番获得补贴的银行能以更低的实际利率(贴息后)向客户提供消费贷产品,这直接导致中小银行在价格竞争中处于天然劣势,或将引发消费贷市场竞争格局的新一轮洗牌。不过,冲击之下仍有折中的方法,部分城商行可与名单内的4家消金公司加强合作,通过联合贷、助贷等方式间接参与,同时通过产品创新、服务升级等打造差异化优势。

消费贷“国补”新政出台前,有员工为完成业绩自掏腰包“贴息”

在《实施方案》出台之前,今年上半年被业内称作“卷出天际”的消费贷价格大战,其惨烈程度至今复盘仍会感觉硝烟未散。

2025年开年以来,银行消费贷市场卷出新高度,“卷低价”逐渐成为金融机构消费信贷“获客”抢流的关键。彼时,利率“2字头”已成常态,北京银行等城商行率先将新客利率压至2.58%,甚至国有大行如建设银行、邮储银行也加入战局,将消费贷利率从3%以上拉低至2.7%到2.85%区间。额度更是屡创新高,北京农商行推出最高60万元、最长5年期的贷款,工行“融e借”甚至开放了500万元的天花板额度。

这场“价格战”看似热闹,实则暗藏隐忧。业内观察,低息资源仅向公务员、国企员工等优质客群倾斜,普通用户仍需面对社保、公积金、征信记录等隐形门槛。此外,银行通过“拼团”“限时券”“新客专享”等花式营销争夺客户,但居民主动加杠杆的意愿却在下降。

专家指出,产品同质化严重,银行消费贷客群也在不断下沉,使得同业竞争更加激烈。叠加2023年以来利率的持续下行,加剧了消费信贷利率的下调幅度。而对银行来说,一再压低消费贷利率虽然短期内吸引了大批客户,但部分银行个人信贷业务不良贷款率攀升问题也已不容忽视。

眼看“内卷”已接近失控,监管部门迅速出手,“低价狂欢”突然按下了暂停键。根据监管要求,4月1日起,银行新发放消费贷产品的年化利率不得低于3%。不过,“上有政策,下有对策”,新规发布后,不少银行通过“优惠券”的方式将消费贷利率降至3%以下,甚至有银行员工为了完成业绩考核而自掏腰包进行“贴息”,让客户实际负担的贷款利率再度降至“2字头”。

为何银行间如此执着于消费贷内卷?

事实上,消费贷业务对于银行的重要性不言而喻。在房贷增长逐渐放缓、信用卡业务受到严格监管约束的大背景下,消费贷已成为银行零售业务新的增长点。相关数据显示,在过去的2024年,交行个人消费贷款余额同比增加超过1500亿元,增幅高达90%;工行、建行的个人消费贷余额同比增量也约千亿元,增速均超过25% 。

招行在消费贷业务上同样呈现出强劲的增长势头,连续两年增速超过30%。消费贷市场的蓬勃发展,使得各大银行纷纷加大投入,试图在这片“蓝海”中分得一杯羹。

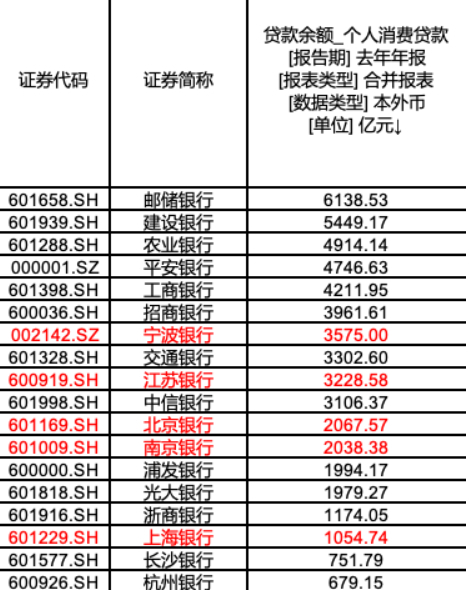

此外,多家地方商业银行个人消费贷规模亦跻身全国前列,其中,5家城商行规模超过千亿元。Wind数据显示,2024年宁波银行以3575亿元的消费贷规模超过交通银行,江苏银行、北京银行、南京银行也高于浦发银行、光大银行、浙商银行等多家全国性股份制银行。

地方银行悉数无缘贴息名单,未来一年实施差异化竞争是破局关键

在理解消费贷对于各大银行的现实意义后,本轮财政贴息名单发布后,城商行为何会“略感失落”也就不言自明了。

日前发布的《实施方案》明确,个人消费贷款贴息贷款经办机构共为23家。包括6家国有大行(工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行);12家全国性股份制商业银行(中信银行、光大银行、民生银行、招商银行等);5家其他个人消费贷款发放机构(深圳前海微众银行股份有限公司、招联消费金融股份有限公司、兴业消费金融股份有限公司、中银消费金融有限公司、重庆蚂蚁消费金融有限公司等)。

在这份财政贴息名单中,地方银行悉数无缘。宁波银行、江苏银行、北京银行、南京银行和上海银行这五大消费贷规模过千亿元的城商行也未能入局。

对此,业内观察,获得补贴的银行能以更低的实际利率(贴息后)向客户提供消费贷产品,这直接导致中小银行在消费贷市场的价格竞争中处于天然劣势。客户,尤其是对价格敏感的个人消费者,极可能流向能提供更低实际利率的“白名单”大行或消金公司。

招商证券银行业首席分析师王先爽认为,财政贴息直接降低资金成本,信贷(尤其是经营性贷款)有望率先回暖,国股行作为贴息业务的主渠道,市占率与流动性同步受益。

2024年部分A股上市银行个人消费贷规模

在支持实体经济、服务地方的政策引导下,中小银行实际上承担了大量普惠金融责任。《实施方案》虽提出,鼓励地方财政结合本地实际,对其他经营个人消费贷款业务的金融机构给予贴息支持,以扩大政策覆盖面,但业内普遍认为,在当前地方财政压力普遍较大的情况下,拿出真金白银补贴本地银行消费贷业务的意愿和能力存疑。

面对现实困难,城商行有无“逆袭”可能?

有专家建议,部分中小银行可与名单内的消金公司(如招联、兴业消金等)加强合作,通过联合贷、助贷等方式间接参与,但这会牺牲一定的利润空间和客户主权。同时,可积极向地方政府和监管部门反映诉求,争取地方财政能落实支持政策,并呼吁未来政策能更充分考虑普惠性和区域平衡。

值得一提的是,8月13日,在国新办举行的新闻发布会上,财政部副部长廖岷亦表示,政策到期后,还会开展效果评估,研究视情延长政策的期限,或扩大支持范围和调整贷款经办机构的范围。

对于名单外的城商行来说,在未来一年的贴息新政实施期间,能否通过产品创新、服务升级等打造差异化优势,尤为关键。

编辑:杨子梦 校对:刘恬