新黄河记者:苏冉

8月10日,燕京啤酒(000729.SZ)发布2025年半年报,业绩数据有喜有忧。从表面看,营收增长、净利润提升,但深入剖析,却能发现其中隐藏的诸多问题。报告期内,中高档产品营收55.36亿元,比上年同期增长9.32%。然而,值得注意的是,燕京啤酒2024年同期中高档产品收入增速为10.61%,今年上半年该类主打产品增速已显疲态。

此外,旗下核心单品燕京U8的销量增速由原来的50%降至30%左右,这一变化折射这个王者单品的爆发期已过。另据财报披露,截至6月末,燕京啤酒国内经销商数量8549家,较2024年年末减少83家,其中华北传统渠道收入增速仅5.61%,低于全国水平。

从数据来看,今年上半年,燕京啤酒实现啤酒销量(含托管经营)235.17万千升,同比增长2.03%;实现营收约85.58亿元,同比增长6.37%;归属于上市公司股东的净利润为11.03亿元,相比上年同期增长45.45%。净利润的大幅增长无疑是一大亮点,这主要得益于成本控制与产品结构优化。财报显示,公司营业成本同比仅增2.35%,显著低于营收增速,毛利率从2024年同期的43.36%提升至45.5%,创近年新高。

不过,华丽财报下也有隐忧。具体到产品方面,超级大单品燕京U8的爆发力熄火。

数据显示,燕京U8曾以连续三年超30%的增速成为行业黑马,但2024年销量增速降至31.4%,2025年上半年虽保持30%以上增长,但相比2022年50%的峰值已明显放缓,显示高端化进程遇阻。

从收入上看,2024年同期燕京啤酒中高档产品收入增速为10.61%,今年已降至个位数。燕京啤酒曾提出U8单品冲击百万千升的目标,今年若要达成,U8年内增速需超过40%,但按照上半年业绩增速恐难完成全年目标。

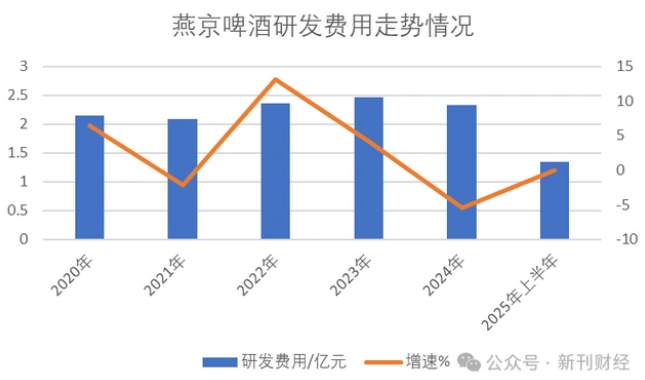

更为关键的是,燕京啤酒的研发投入也在持续减少。

数据显示,燕京啤酒2025年上半年研发费用为1.34亿元,同比微降0.02%,延续了2024年全年下滑5.45%的趋势。这一走势与2022年增长13.18%、2023年增长4.13%的态势形成明显反差。值得关注的是,研发投入的持续下降恰逢公司中高端产品收入占比提升至70.11%的关键时期。

业内观察,燕京啤酒的经销商网络似乎正面临明显的调整压力。数据显示,2025年上半年公司经销商数量从8632家减少至8549家,净减少83家。其中华北传统渠道收入增速仅5.61%,低于全国水平。华北地区是燕京啤酒的重要市场,该地区经销商数量减少和收入增速放缓,对企业的市场布局和销售业绩都可能产生不利影响。

值得注意的是,这一变化背后是明显的渠道交替,报告期内新增1017家经销商的同时,却有1100家选择退出。

此外,在整个啤酒市场增速放缓、竞争愈发激烈的背景下,燕京啤酒将目光投向饮料赛道,试图寻找第二增长曲线。从九龙斋酸梅汤到倍斯特汽水,早早布局饮料领域。今年上半年,燕京啤酒饮料产品实现营收约8301.5万元,占比0.97%,同比增长98.69%,虽然增速惊人,但占总营收比例极小,目前还难以对公司业绩产生实质性影响。

编辑:刘雨 校对:刘恬