新黄河记者:刘瑾阳

今年上半年,公开信息显示,中关村银行的业绩出现回升,实现了营收净利润的双增长。然而近期,一张罚单的公布,展示出了中关村银行在展业过程中存在的各类问题。

互联网贷款业务现多次违规

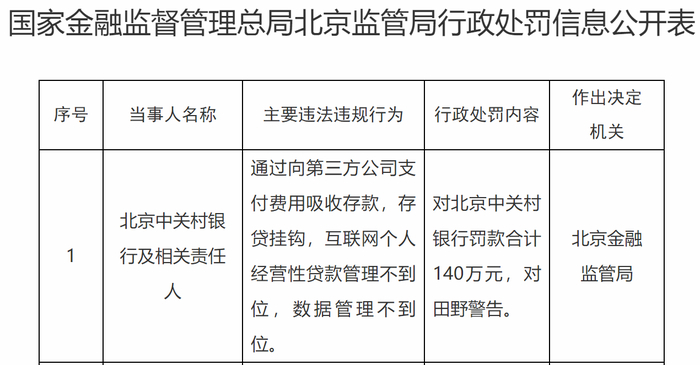

近日,国家金融监督管理总局北京监管局官网披露,北京中关村银行因多项违规行为被处以140万元罚款,同时,田野被予以警告。

中关村银行此次罚单涉及的“向第三方公司支付费用吸收存款”这一违规行为在银行业罚单中较为少见。

2018年,原银保监会发布了《关于完善商业银行存款偏离度管理有关事项的通知》,其中规定了商业银行存款业务的七种禁止行为,其中包括通过第三方中介吸存,主要指通过个人或机构等第三方资金中介吸收存款。

“存贷挂钩”“互联网个人经营性贷款管理不到位”“数据管理不到位”类似的违规行为较常见。不过其中,中关村银行与互联网贷款业务相关的违规行为,曾在其过往罚单中出现过。

2023年9月,中关村银行因涉及合作业务管控不到位,互联网贷款业务经营区域不符合监管规定,互联网贷款业务授信额度及期限不符合监管规定,互联网贷款贷后管控缺失等违法违规事实,被处以合计130万元罚款的行政处罚。

自营贷款占比不足30%

2024年年报显示,截至2024年末,中关村银行贷款余额为439.31亿元,其中自营贷款余额118.34亿元,占总贷款比重26.94%。

据了解,截至2023年9月末,中关村银行互联网贷款主要是依托第三方平台开展的助贷业务,客户需求由第三方平台推介,自身获客能力存在一定制约和挑战。

据中关村银行2024年信用评级报告,该行手续费及佣金支出主要是与第三方互联网平台合作开展互联网贷款业务,向平台支付的代理手续费。

财报显示,截至2024年末,中关村银行手续费佣金支出为15.93亿元,同比增长了28.36%。

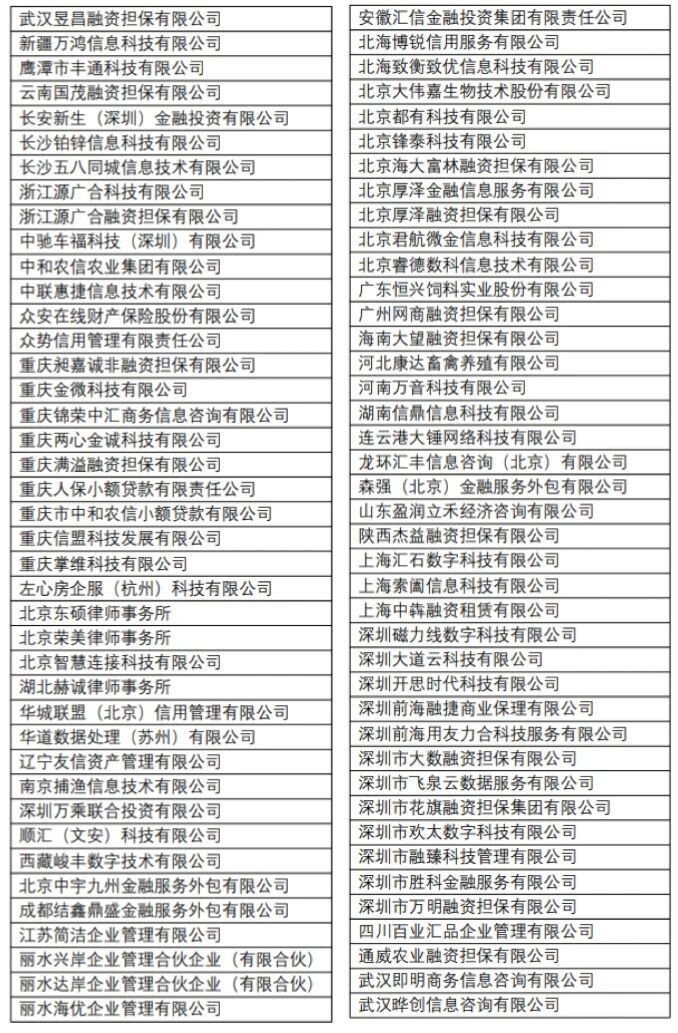

6月30日,中关村银行在官网公布了《自主委托及合作方委托催收机构清单》,名单中共有82家企业,包含融担公司、信用服务公司、律所等多种类型企业。

其中,还包括左心房企服(杭州)科技有限公司、深圳市欢太数字科技有限公司、北京君航微金信息科技有限公司、长沙五八同城信息技术有限公司等知名线上线下助贷机构。

此前,中关村银行还通过与中介合作在流量平台推广贷款产品,受到广泛关注,但同时,这一业务背后也暗藏着风险。

上半年业绩回升

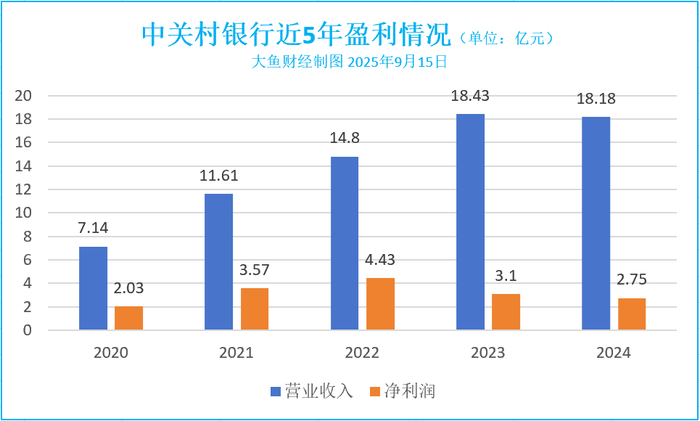

公开信息显示,截至今年6月末,中关村银行资产规模为793.54亿元,较年初增长5.89%;今年上半年,中关村银行实现营业收入10.31亿元,同比增长14.9%;净利润1.23亿元,同比增长17.5%。

从业绩指标来看,中关村银行的经营状况有所好转。2023至2024年时,中关村银行资产增速大幅下滑,净利润水平持续下滑。

2023至2024年,中关村银行的净利润增速分别为-30.05%、-11.15%。

今年以来,中关村银行资本充足率持续下滑,2025年初、一季度、二季度资本充足率分别为11.74%、11.71%、11.45%。同期,民营银行资本充足率平均水平分别为12.24%、11.98%、12.04%。

公开信息显示。中关村银行的两大股东存在一定的经营风险。天眼查显示,中关村银行的第二大股东北京碧水源科技股份有限公司(持股比例27%)目前为被执行人;第三大股东北京东方园林环境股份有限公司(持股比例9.9%)目前为失信被执行人。

校对:刘恬 编辑:刘玉红