新黄河记者:刘瑾阳

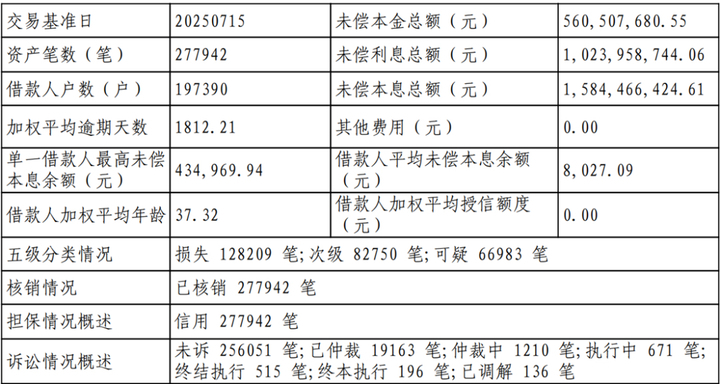

9月28日,杭银消费金融发布了两期不良贷款转让公告,两期不良贷款未偿本息总额共计26.26亿元。公告显示,第6期不良贷款的本息总额为15.84亿元,加权平均逾期天数1812.21天,将近逾期5年,加权平均年龄为37.32,平均未偿本息余额8027.09元;

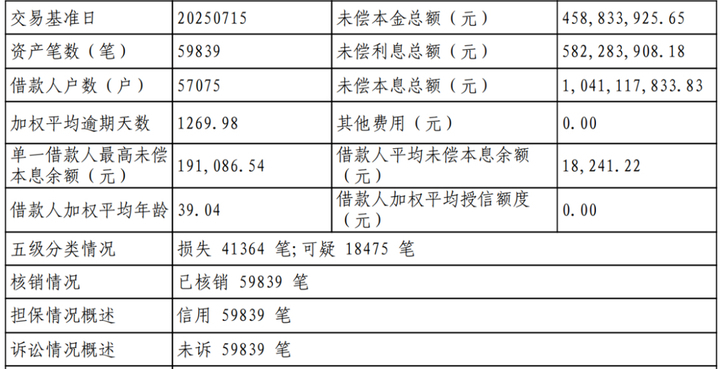

第7期不良贷款的本息总额为10.41亿元,加权平均逾期天数1269.98天,逾期超过3年,加权平均年龄为39.04,平均未偿本息余额18241.22元。

公开信息显示,杭银消费金融成立于2015年12月,由杭州银行作为主发起人,联合滴滴全资控股企业、中国银泰等共同组建成立,注册资本为25.61亿元。

截至今年6月末,杭银消费金融629.81亿元,较年初增长了22.21%;上半年实现营业收入27.88亿元,同比增长3.34%;实现净利润4.85亿元,同比增长5.43%。

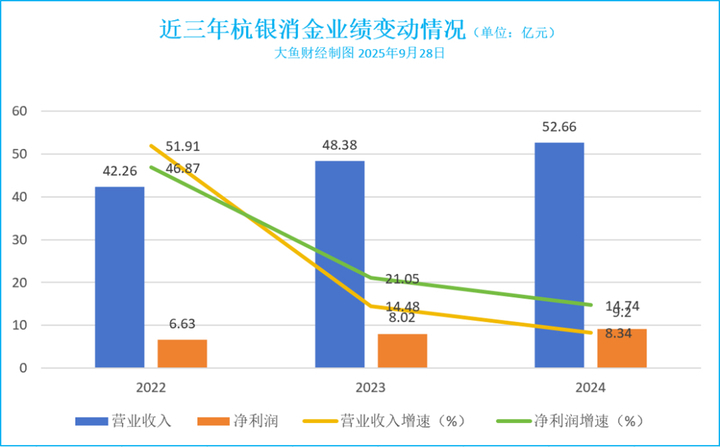

近两年,杭银消费金融的业绩增长明显放缓。2022至2024年,杭银消费金融营收、净利润增速均明显放缓,其中,营收增速降至个位数。

在产品体系方面,杭银消费金融从2016年的纯线下地推模式逐渐向“线上+线下”模式转变,目前公司形成了线上轻享贷、线下尊享贷两大产品体系。

截至2024年,杭银消费金融线上业务余额407.74亿元,线上业务增速较前几年有所放缓,同比增长1.74%,占总贷款余额比重79.57%;线下业务余额104.67亿元,同比增长 16.74%,占比20.43%。

近年来杭银消费金融线上业务规模持续增长,2021至2023年,线上业务贷款余额的增速分别为139.13%、19.27%、21.95%。

线上业务包括自营模式和联营模式两种,自营模式通过自有 APP等自有渠道获客并引导客户完成贷款申请全流程;联营模式通过与互联网场景平台合作,由平台提供流量和申请入口,将客户导流至公司,由公司独立完成评估客户资质和风险审核。报告提到,该公司线上业务以与平台方的联营模式为主。

线下自营业务主要采取团队驻扎式展业,截至 2024 年末,杭银消费金融已在全国十多个省份、数十个城市展业,客户经理数量千余人。

截至2024年末,杭银消费金融不良贷款余额为8.81亿元,同比增长了4.26%,不良贷款率为1.72%,与上年末持平;逾期贷款本金为16.12亿元(审计报告口径),占发放贷款和垫款总额的3.15%,同比下降 0.34 个百分点。

不良贷款处置方面,公司执行严格的核销政策并加大回收力度,2024 年公司核销不良贷款 40.67 亿 元,同比增加 9.03 亿元。2024年末,杭银消费金融的拨备覆盖率为274.51%,同比上升了2.05个百分点。

编辑:吕冰 校对:高新