新黄河记者:刘瑾阳

10月20日,八马茶业正式启动港股招股,这距离其首次冲击资本市场已过去十余载。招股书显示,八马茶业此次全球发售900万股H股,其中香港发售股份90万股,国际发售股份810万股。最高发售价定为每股50港元,预计10月28日在港交所挂牌,股份代号6980。

作为中国高端茶市场的“销量冠军”,此次招股揭开了这家头部茶企的资本化新篇章。不过,记者调查发现,其三年半累计营销投入超23亿元,营收占比超三成,但三年半的研发成本仅为4279.9万元,营销开支为研发成本的53倍。而其一直秉承的高端定位与贴牌产品之间的矛盾,也成为此次招股中最受关注的焦点之一。

营销费用高企的“高端化迷局”

“高端”一词在八马茶业的招股书中出现了21次,其强调自己的市场地位为“高端中国茶全国销量第一”,但从数据来看,高营销为其带来的业绩似乎并不贴合其“高端”定位。

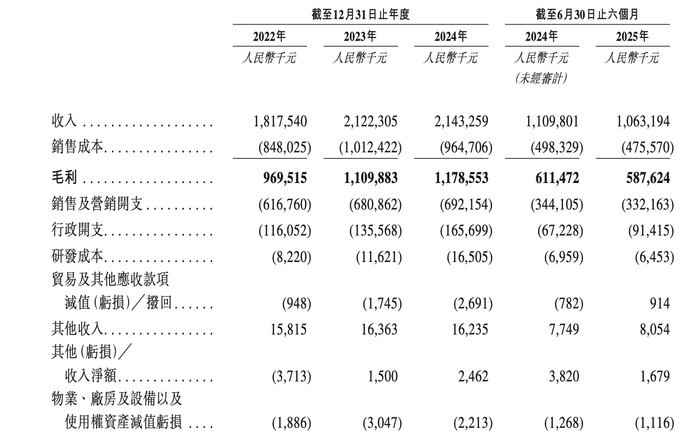

从招股书及财报数据来看,八马茶业的营收与利润稳中有升,但销售与营销费用的高企始终是其财务结构中的显著特征。

2022—2024年,公司营收从18.18亿元增长至21.43亿元,净利润从1.66亿元提升至2.24亿元,复合年增长率16.16%,看似实现增收更增利。

但同期,销售及营销开支同步攀升,从6.17亿元增至6.92亿元,2025年上半年虽略有回落至3.32亿元,三年半累计总额仍高达23.2亿元,占各期营收比例稳定在三成以上。

细分营销费用结构,广告及宣传开支是核心组成部分。2022—2024年,该部分费用从2.09亿元增至2.76亿元,三年增长32%,主要用于KOL直播带货、ip营销、茶品鉴会等。

此外,线下门店扩张也推高营销开支,2022年—2025年6月,公司线下门店从2613家增至3585家,包括244家直营门店及3341家加盟店。

线上渠道的价格矛盾更为突出。在多个平台的八马旗舰店中,主力销售产品单价普遍低于高端标准:252g浓香铁观音原价99元,折算每公斤392.86元,目前活动价仅69元,折算每公斤不到300元。240g特级金骏眉优惠前99元,每公斤单价412.5元,且这些中低价产品的成交量均达5万次以上,成为实际销售主力。这意味着,公司超30%营收投入的营销,并未有效拉动高端产品销量,反而陷入“为中低端产品付营销费”的尴尬境地。

从财务影响来看,高营销投入虽未直接拖累利润,但已开始影响运营效率。2025年上半年,公司营收同比下降4.14%,净利润下滑17.81%,部分原因便是线上渠道收入同比下降。这意味着,营销费用缩减后,中低端产品销量承压,当营销投入边际效应减弱,营收增长便失去重要支撑。

同时,库存压力与高营销形成风险。截至2025年6月,公司存货达4.44亿元,较2023年末增长1.09%,存货周转天数168天,若后续销售不及预期,可能面临资产减值风险。

四闯IPO营销效率成关键

此次港股招股,是八马茶业十余年资本化路上的“第四次冲刺”,而其多次折戟的背后,高营销投入引发的“效率争议”,始终是市场关注的核心问题之一。

回溯其IPO之路,2013年首次冲击深交所中小板,2015年新三板挂牌后主动摘牌,2021年、2022年两度冲击深交所,均以失败告终,2025年初港股首递表失效,直至此次更新资料后终获聆讯通过。

其中,2023年冲击深市主板时,证监会曾在反馈意见中对其提出46连问,直接问询其营销费用合理性,质疑其销售费用占比过高等问题。

“关联”问题也是监管部门的关注重心,公司存在关联采购、关联销售、关联租赁等。要求说明主要关联采购及关联销售的必要性、交易的具体内容、交易金额波动的原因及合理性;说明关联方资产转让的背景及原因,交易作价的公允性、主要合同约定及实际履约情况等。

此外,营销费用的“家族关联痕迹”也曾引发监管问询。招股书显示,八马茶业实控人家族与安踏、七匹狼等福建企业存在联姻关系,其关联交易情况也曾被问询。

从监管关注点来看,高营销投入的“合规风险”尤为突出。2024年4月,八马茶业旗下加盟店因“销售不符合国家标准的茶叶过度包装案”被河南省市场监督管理局列为茶叶过度包装专项治理执法典型案例之一。

更值得关注的是,高营销投入并未带来对应的“品牌护城河”。对比同行数据,2022—2024年,澜沧古茶销售及营销开支总计不到6亿元,不足八马的三成。

但从市场份额来看,八马茶业2024年高端茶市占率仅1.7%,仅比2020年提升0.6个百分点,投入产出比明显偏低。

这一现象的核心原因,在于茶行业“体验驱动”的消费属性。高端茶的购买决策更依赖线下品鉴、口碑传播,强调人际互动,包括全面的产品展示、品茗和沉浸式茶空间体验。而八马的线上流量投放、广告曝光,未能精准触达“商务礼品”“高端自饮”等核心场景,导致营销费用并未能达到高转化。

过半产品“贴牌”,研发成本仅为营销费用1.56%

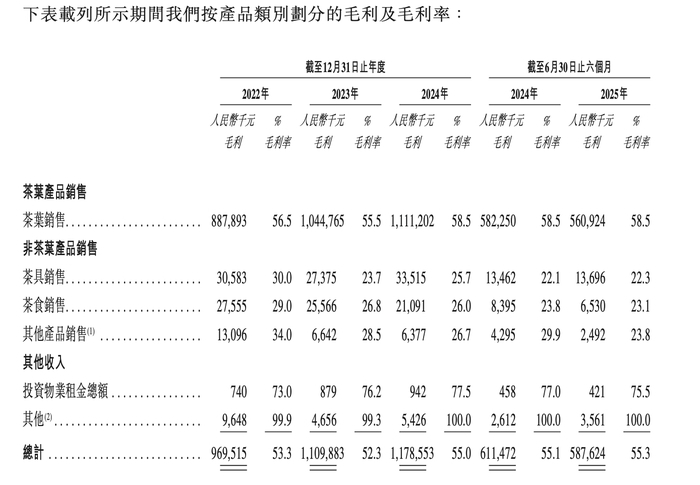

从招股书及最新财报数据来看,八马茶业的毛利率呈现“小幅波动后回升”的趋势,但细究数据来源与行业对比,其“高端属性”并未在毛利上体现出显著优势。

2022—2024年,公司综合毛利率分别为53.3%、52.3%、55.0%,2025年上半年微升至55.3%,整体保持在52%到55%区间。从业绩表现来看,毛利率的回升,核心驱动力是“成本控制”而非“高端产品溢价”。

八马茶业靠“轻资产”的加盟模式快速赚钱。在全国的3273家门店中,加盟占比超过半数。截至2022年、2023年、2024年及2025年6月底,分别有1033名、1202名、1252名及1228名加盟商,加盟商销售产生的收入分别占同期总收入50.2%、50.6%、50.9%及49.1%,预计加盟模式将继续成为该企业销售网络的重要组成部分。

值得注意的是其“贴牌”比例,长期以来,八马茶业销售的供应商产品高于自产产品,从数据来看,其“贴牌”产品占比一直超过总量的一半。

招股书显示,过去三年,八马茶业销售自产产品所得收入分别为6.75亿元、9.87亿元、10.6亿元,而销售第三方制造商所产产品所得收入分别为11.32亿元、11.29亿元、10.7亿元。

生产方面,目前拥有两家生产基地,即安溪生产基地、武夷山生产基地。但与三年超23亿元的营销费用相比,研发投入只是营销开支的零头。

2022年—2024年,公司研发成本分别为822万元、1162.1万元、1620.5万元,合计3604.6万元,仅为销售及营销支出的1.56%。

值得一提的是,此次港股IPO,八马茶业募集资金用途中,除用于扩建生产基地,提升公司的品牌价值,扩张直营线下门店网络外,新增“收购或投资在中国茶行业的参与者”,这意味着上市后将进一步通过资本运作进行收购投资,或仍继续“轻资产”上路,而并未将重心放在“自产自销”上,从而加速提高市场占比。

编辑:俞丹 校对:刘恬