新黄河记者:杜林

10月21日盘后,潮玩巨头泡泡玛特(09992.HK)披露的2025年第三季度业务数据引发市场强烈关注。数据显示,公司当季实现同比245%~250%的整体收益增长,其中美洲市场同比增幅高达1265%~1270%,欧洲地区增长735%~740%,海外业务正成为公司重要的增长引擎。有投资者评论称,“世界的泡泡玛特初步建成”。

根据公告,泡泡玛特本季度延续了今年以来的高速增长态势。继第一季度实现165%~170%的同比增长、上半年营收138.8亿元(同比增长204.4%)后,第三季度业绩再度超出市场预期,有投资者直言“不能期望更多”。

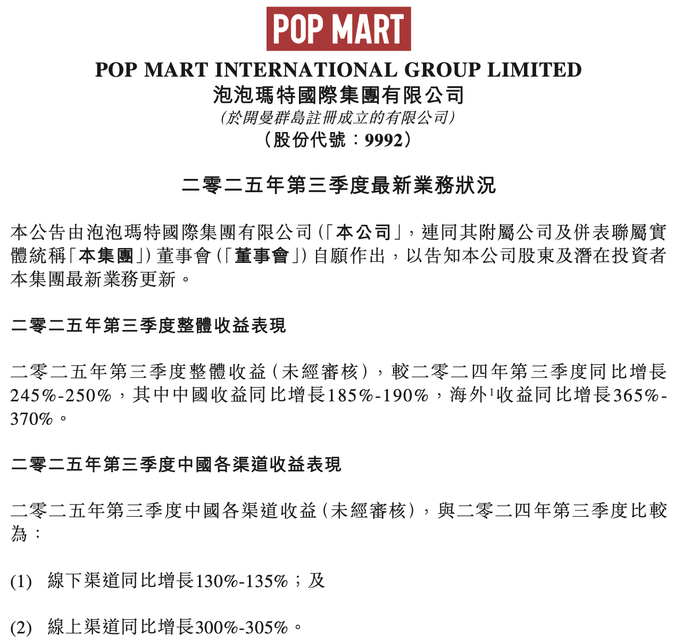

分区域看,中国市场收益同比增长185%~190%,其中线下渠道增长130%~135%,线上渠道表现尤为亮眼,增速达300%~305%。海外市场整体实现365%~370%的爆发式增长,除亚太地区保持170%~175%的稳定增长外,欧洲及其他地区同比增长735%~740%,美洲市场更是录得超过12倍的惊人增幅。

强劲业绩发布后,中小投资者中的“多头都在按计算器”。有投资者毛估2025年全年营收可能达400亿,利润130亿,以当前市值计算PE约26倍,“估值不算高,但也算不上特别低估”。市场共识认为这样的高速增长不可持续,但对明年仍抱有50%增长、利润到200亿的期待。

资本市场反应分化。在10月21日业绩发布当日,公司股价下跌近8%,报收272.4港元,总市值3363亿港元。业绩发布前,公司股价经历“过山车”式波动,8月底触及阶段高点后市值一度蒸发近千亿,市场担忧主力IPLABUBU增长动力不足,新IP“星星人”接棒势头尚未显现。

不过机构投资者态度积极。招商证券于10月21日发布报告维持“强烈推荐”评级。摩根大通已于10月16日将评级从“中性”上调至“增持”,认为估值已具吸引力,且三季度数据、节假日销售及LABUBU动画等将成为未来催化剂。近一个月内,瑞银、华泰证券、摩根士丹利等多家机构也均给予买入或增持评级。

市场分析认为,泡泡玛特面临的核心争议在于对其商业模式认知的分歧。部分投资者仍将其简单归类为“卖布娃娃的”传统制造业,而忽视其IP运营的稀缺性和粉丝经济的独特价值。有投资者坦言持仓体验不佳,指出“太多的人不懂文创,不懂现在的粉丝经济”。

业内人士认为,尽管LABUBU的爆火存在偶然因素,但公司真正的挑战在于将这种偶然爆发转化为可持续、可复制的IP引爆机制,类似奢侈品行业的运营模式。该观点认为,市场偏见完全忽视了“现在消费主力群体对情绪价值的需求是多么偏执和可怕”。

随着海外市场特别是欧美地区的突破性进展,泡泡玛特正加速其全球化布局。如何平衡高速增长与可持续发展,实现从爆款驱动到体系化运营的转变,将成为公司未来面临的关键课题。

一位投资者提到,当CEO王宁在中期报告会上提出“25年营收300亿”的目标时,很多人并不相信,但他自己“一点也不惊讶”,并举例:“毕竟米哈游巅峰时期,单原神一个游戏的年流水就有500亿”。

编辑:曹梦佳 校对:高新