新黄河记者:刘瑾阳

蜜雪冰城拟用近3亿元布局现打鲜啤赛道。近期,蜜雪集团于港交所发布的公告揭开交易核心:以2.97亿元通过“增资+股权转让”获得鲜啤福鹿家53%股权——先注资2.86亿元认购51%股份,再花1120万元受让2%股权。交易完成后,蜜雪集团将实现对鲜啤福鹿家控制并纳入合并报表范围。

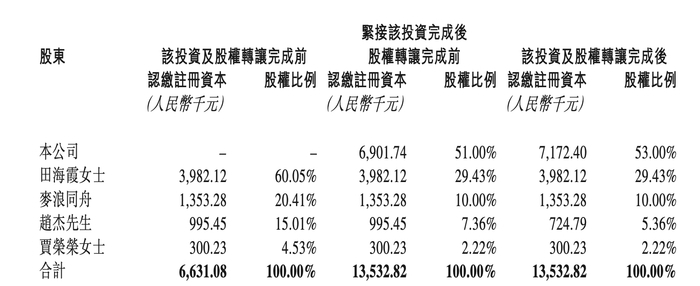

这笔关联交易引发市场聚焦,鲜啤福鹿家大股东田海霞是蜜雪创始人兼CEO张红甫的配偶,交易前田海霞直接持股超60%,交易后仍保留29.43%股权。

消费者与店员的反应更加直观。10月23日,记者走访发现,蜜雪冰城门店目前均无鲜啤售卖,店员普遍表示“两家独立运营,没接到相关产品上新通知,近期频繁遇到询问鲜啤的顾客。”这种割裂感源于蜜雪的明确规划:在供应链、运营管理体系等方面协同管理,但两个品牌仍独立运营,计划通过品牌ip联合营销扩大消费群。

近3亿拿下53%股权,鲜啤福鹿家去年首次盈利

“鲜啤福鹿家与蜜雪冰城是两家独立运营的门店,蜜雪冰城店内并不售卖鲜啤。”10月23日,多家蜜雪冰城店员均表示,店内并无鲜啤类产品售卖,也暂未听说要增加此类新品的通知,不过,自蜜雪集团收购“鲜啤福鹿家”53%股权的消息在市场发酵后,不少消费者会到店内询问是否会卖鲜啤。

从运营数据看,双方差异显著:蜜雪冰城全球门店超5.3万家,2025年上半年营收148.7亿元。鲜啤福鹿家成立4年,现有1200家门店,主要采用加盟模式扩张门店,收入主要来自向加盟商出售物料和设备。

公开信息显示,福鹿家(郑州)企业管理有限公司成立于2018年10月,总部位于河南省郑州市蜜雪冰城全球总部基地D座3层,旗下鲜啤福鹿家品牌始创于2021年,于2023年正式启动全国加盟业务。

去年,鲜啤福鹿家首次实现盈利,净利润仅107万元。主打6 /500ml-10元/500ml现打鲜啤,门店装修风格与蜜雪风格相似,但品牌IP影响力与“雪王”相差甚远。

根据协议,蜜雪冰城将通过增资及股权受让方式,分两步完成对鲜啤福鹿家的控股:增资部分,蜜雪冰城拟以2.856亿元认购鲜啤福鹿家新增注册资本人民币690万元,占其经扩大注册资本的51%。

股权受让部分,蜜雪冰城以人民币1120万元受让原股东赵杰持有的标的公司2%股权(认缴出资额27万元)。

此次交易标志着蜜雪冰城正式进军现打鲜啤这一新兴消费品类,进一步拓展其“高质平价”产品矩阵。

资本市场“关联故事”升级,6月以来总市值缩水超700亿港元

蜜雪的跨界实则是“增长突围战”。表面看其2025年中报亮眼,营收148.7亿元,同比增长39.3%,净利润27.2亿元增44.1%,但股价却从6月高点超600多港元/股跌至如今的400港元/股,总市值缩水超700亿港元。

鲜啤赛道恰好成为突破口。数据显示,中国精酿市场规模从2020年200亿元增至2024年800亿元,2025年将逼近千亿,年复合增长率超30%。中国酒业协会发布的数据显示,鲜啤市场仍处于发展初期阶段。更关键的是,福鹿家的“平价基因”与蜜雪高度契合:6-10元定价覆盖下沉市场,0加盟费、6万元启动资金(不含门店装修及租金)的加盟模式可快速复制蜜雪的扩张路径。

根据公告,鲜啤福鹿家经估值区间为2.447亿元至2.766亿元,蜜雪冰城董事会认可估值结果。交易完成后,蜜雪集团成为鲜啤福鹿家大股东,持股53%,田海霞、麦浪同舟、贾荣荣的认缴出资额未发生变化,但因总资本扩大,其股权比例被稀释。其中,田海霞为蜜雪冰城CEO张红甫的配偶,同时,田海霞为麦浪同舟大股东,持股80%。

蜜雪集团卖啤酒,从而达到丰富产品线,覆盖新消费场景的目的。鲜啤福鹿家主打每500ml售价6至10元的现打鲜啤,与蜜雪集团现有茶饮、咖啡、冰激凌形成品类互补,在蜜雪冰城、幸运咖两大品牌之外,填补“高质平价啤酒”市场空白。

最重要的是,供应链协同可降低跨界风险。蜜雪的冷链物流网络已覆盖全国,能直接适配鲜啤的低温存储需求,其成熟的物料采购体系也可将鲜啤福鹿家的生产成本。

市场反应冷热交织,单点盈利能力堪忧

蜜雪集团3亿元买“醉”,表面看是高价接手一家刚扭亏的小型啤酒企业,深层次,却是”雪王“在主业增速放缓前夜,提前卡位精酿风口,为资本市场续写“第三增长曲线”的故事。

收购消息引发的资本市场反应呈现“V型反转”。自消息公布后,股价先小幅下探,随后4个交易日累计上涨14.89%,但近期涨势明显乏力,本周以来接连下跌,10月23日收盘跌幅4.49%。

这种波动反映出市场的分歧,乐观者看重“第二增长曲线”。参照咖啡品牌幸运咖,背靠蜜雪资源实现从去年年底4000家至今年7月7000家门店的扩张速度。蜜雪集团也表示,最终目标为助力鲜啤福鹿家门店扩张,并以加盟模式实现规模化运营。

质疑声则集中在“高溢价陷阱”。蜜雪集团以2.97亿元收购鲜啤福鹿家53%股权,即其总估值约为5.6亿元,按鲜啤福鹿家2024年107万元净利润计算,此次收购市盈率高达523倍,远超啤酒板块平均30倍左右的市盈率。更刺眼的是其盈利能力,1200家门店去年仅赚107万元,平均单店年净利不足900元,盈利能力堪忧。

品牌调性矛盾是投资者最担忧的风险点。“蜜雪跨界收购啤酒,是为了夏天的晚上更忙?奶茶店跨界卖啤酒,这会不会跟品牌有些冲突?咖啡不主推了吗?”蜜雪冰城以“雪王”IP绑定年轻消费群体,而鲜啤福鹿家产品含酒精属性,虽然在传统德式小麦鲜啤之外,还推出多款果味酒,但从客群属性来看,能否复制“雪王”神话前途未卜。投资者不妨先让“雪王”把这杯啤酒端稳,再决定要不要一起干杯。

摄影:刘瑾阳 编辑:刘丹 校对:汤琪