新黄河记者:杜林

有“瓜子大王”之称的洽洽食品(002557.SZ),其经营危机在2025年并未得到缓解。10月23日晚发布的第三季度报告显示,该公司营收与净利润延续了上半年的下滑态势,核心财务数据全面承压,挑战仍摆在这家老牌零食巨头面前。

核心业绩持续探底,现金流状况恶化

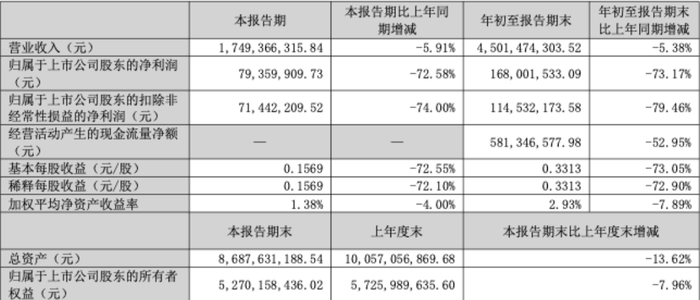

根据最新财报,2025年前三季度,洽洽食品实现营业收入45.01亿元,同比下降5.38%;归属于上市公司股东的净利润仅为1.68亿元,同比大幅下滑73.17%。这意味着,该公司盈利能力出现了断崖式下跌。若剔除政府补助等非经常性收益,其扣非净利润的降幅更为惊人,达到79.46%,主营业务的疲软程度更深。

尤其值得关注的是该公司的现金流状况。前三季度,洽洽食品经营活动产生的现金流量净额为5.81亿元,同比锐减52.95%。这一数据与净利润的严重背离,表明公司账面利润的质量不高,其通过日常经营获取现金的能力正在减弱,资金链承受的压力可见一斑。

单看第三季度,其营收为17.49亿元,同比下降5.91%;净利润7936.0万元,同比下降72.58%。这表明,困扰公司的发展困境在第三季度并未出现任何实质性好转。

资产结构生变,理财投入激增引关注

截至9月30日,洽洽食品的总资产为86.88亿元,较年初下降13.62%。资产负债表中一些关键科目的变动,揭示了公司经营策略的调整。

其中最明显的变化是存货的大幅减少,期末余额为6.43亿元,较期初下降58.42%,公司解释为主要由于原材料库存减少。与此同时,应付账款也下降了51.87%,系支付原料款增加所致。这两项数据的下降,可能与公司主动清理库存、调整采购策略以应对销售不畅有关。

一个鲜明的对比是,在市场扩张收缩的同时,公司的理财活动却异常活跃。报告期末,交易性金融资产余额激增至9.12亿元,较期初暴增199.05%,主要系未赎回的理财产品增加。在主营业务增长乏力之际,公司将大量资金用于理财,其未来的战略重心引人深思。

渠道与产品困局仍是症结所在

尽管财报数据冰冷,但其背后反映的,是洽洽食品在渠道与产品创新上长期存在的系统性问题。

此前的中期业绩已暴露出其经销渠道的深刻危机。2025年上半年,经销渠道收入同比锐减18.47%,经销商数量持续减少。多地经销商曾反映公司通过强制压货转移库存压力,导致渠道价格体系混乱,经销商信心受挫。这种渠道关系的紧张,无疑是前三季度整体销售下滑的重要推手。

同时,产品创新的乏力问题依然突出。虽然财报显示公司前三季度研发费用增长了33.11%,但绝对值仅为6279万元,相较于其营收规模,投入力度依然有限。此前公司推出的魔芋千层肚、瓜子仁冰激凌等新品市场反响平平,未能形成爆款,而核心的葵花子与坚果业务则双双下滑。加之在社交平台上屡遭诟病的品控问题,以及错过量贩零食等新兴渠道红利,洽洽食品的转型之路显得步履维艰。

面对股价与业绩的双重压力,洽洽食品也在尝试稳定市场信心。报告披露,公司正持续推进股份回购计划。截至9月30日,已累计回购约105.5万股,占总股本的0.209%,回购总金额约2766万元。目前,回购专用账户共持有公司887.4万股。

对洽洽食品而言,理财收益与股份回购或许能短暂修饰报表或提振情绪,但无法从根本上解决其增长动力缺失的核心矛盾。如何重塑健康的渠道生态、打造真正有市场竞争力的新产品、并重拾消费者对品质的信任,才是“瓜子大王”能否走出业绩泥潭的关键所在。

编辑:吕冰 校对:汤琪