新黄河记者:杜林

量贩零食巨头“鸣鸣很忙”赴港上市迎来关键进展。12月11日,中国证监会正式发布备案通知书,核准其境外发行上市及股份“全流通”计划。根据备案,公司获准发行不超过7666.64万股境外普通股,25名股东持有的约1.98亿股境内股份也将转为流通股。此前,该公司已于10月28日递表港交所,由高盛和华泰国际联席保荐。

鸣鸣很忙集团由2017年成立的“零食很忙”与2019年成立的“赵一鸣零食”于2023年11月合并而成 。若成功挂牌,港股将迎来首个门店数破万的量贩零食标的。

疯狂扩张:半年GMV破400亿元,下沉至“毛细血管”

招股书披露的财务数据呈现了鸣鸣很忙的扩张速度。2022年至2024年,鸣鸣很忙集团收入分别为人民币42.86亿元、102.95亿元、393.44亿元,年均复合增长率高达203.0% 。2025年上半年,集团营收进一步增至281.24亿元 ,GMV(商品交易总额)达到411亿元,同比增长86.9% 。

盈利能力方面,鸣鸣很忙2024年经调整净利润(非国际财务报告准则)为9.13亿元,2025年上半年这一数字已突破10亿元大关,达到10.35亿元,同比增长265.5% 。

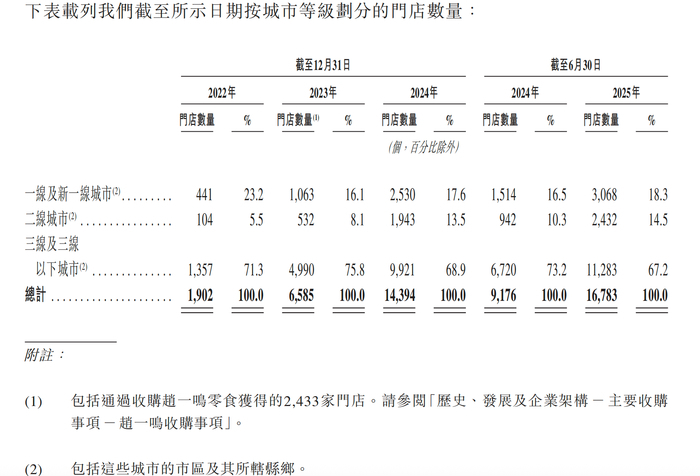

门店网络是支撑其业绩的核心资产。 截至2025年6月30日,集团门店总数达16783家,覆盖中国28个省份 。根据最新行业资讯,该集团已于2025年9月成为业内首家门店突破2万家的企业。

与传统零售商不同,鸣鸣很忙采取了极致的下沉策略。截至2025年6月底,约58%的门店位于县城及乡镇 ,2024年底其网络已覆盖全国约66%的县城 。仅2025年上半年,门店净增数量就达到2389家 。这种深入“毛细血管”的布局,使其能够触达广大的价格敏感型客群。

模式AB面:极致周转与“硬币背面”的低毛利

鸣鸣很忙的高增长建立在“量贩”模式之上,其本质是利用规模效应重构供应链。招股书显示,公司绕过中间环节直接向厂商采购,产品平均售价比线下超市渠道低约25% 。为支撑庞大的周转,集团在全国布局了40个仓库,门店通常位于仓库300公里辐射圈内,实现24小时配送。

这套模式高度依赖效率,2024年,集团存货周转天数仅为11.6天,仓储物流成本占总收入比例被控制在1.7%的极低水平 。此外,该集团拥有358人的数字化团队 ,自研系统解决了散装零食称重结算慢的痛点,通过图像识别技术提升收银与库存管理的精准度。

但硬币的背面是极薄的利润空间与潜在风险。

低毛利特征明显,虽然招股书未直接披露整体毛利率,但行业资料显示,其毛利率长期稳定在7.5%至9.3%的低位区间。这意味着公司抗风险能力相对较弱,必须维持极高的销售周转才能覆盖运营成本。

高度依赖加盟商,截至2025年6月30日,鸣鸣很忙拥有16759家加盟店,占比超过99.8% 。公司绝大部分收入来自向加盟商销售商品及收取加盟服务费 。虽然招股书称2024年闭店数为273家,闭店率处于低位 ,但如此庞大的加盟体系管理难度极大。

为避免内部蚕食,公司不得不规定“零食很忙”与“赵一鸣零食”原则上不在现有门店400米范围内开设新店 。但在核心商圈,不同品牌的量贩零食店往往紧邻而设,价格战与客流争夺已趋白热化。

A股对标:万辰集团紧咬,双寡头格局确立

在鸣鸣很忙冲刺港股的同时,其在A股的主要竞争对手万辰集团(300972.SZ)也已完成从食用菌企业到量贩零食巨头的转型,行业“双寡头”格局确立。

国盛证券最新研报分析,万辰集团通过整合零食工坊、好想来、来优品、老婆大人等品牌,迅速做大盘子。截至2025年6月末,万辰集团门店数量已达15365家,与鸣鸣很忙同期16,783家的数据差距甚微 ,双方在门店规模上已形成第一梯队。

财务表现上,万辰集团2025年前三季度量贩业务营收361.6亿元,同比增长78.8%,量贩业务在集团总营收占比已达98.9%。随着规模效应释放,其盈利能力持续修复,2025年第三季度量贩业务单季净利率提升至5.3%。

资本市场上,万辰集团正通过收回子公司少数股权来增厚母公司利润,其股价自2024年7月以来涨幅超8倍。随着鸣鸣很忙获准全流通上市,两大巨头将在资本市场展开新一轮的估值锚定与扩张竞赛。

编辑:曹梦佳 校对:汤琪