新黄河记者:苏冉

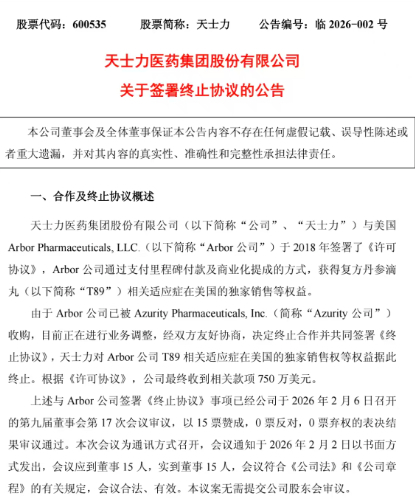

一款家喻户晓的复方中成药出海遭遇挫折。2月7日,天士力(600535)公告称,终止与美国Arbor公司合作,这意味着复方丹参滴丸(项目代号:T89)的美国市场拓展计划暂时搁浅。值得一提的是,截至目前,复方丹参滴丸仍是全球首例申报美国食品药品监督管理局(FDA)新药上市的复方中药,也曾是天士力推动中药国际化的标杆性项目,其赴美上市之路已跨越近三十年,如今却再生波澜。

天士力公告显示,因为Arbor在2021年被Azurity Pharmaceuticals(下称“Azurity”)收购,正在进行业务调整,经双方友好协商,决定终止合作。天士力最终从这笔交易中获得的付款是750万美元。

天士力表示,签署《终止协议》并收回T89相关适应证在美国的独家销售等权益,不会对公司项目推进、生产经营及财务状况产生重大影响。

梳理可见,天士力与美国Arbor公司的合作始于2018年。彼时,天士力及其控股子公司天士力北美与美国Arbor公司签署《许可协议》,共同推进复方丹参滴丸在美国的临床开发和新药上市。

根据协议,Arbor出资最高2300万美金的研发付款,与天士力共同进行复方丹参滴丸在美的临床开发研究和药政申报;天士力将相关适应证在美国本土的独家销售权有偿许可给Arbor;产品上市后,天士力可获得最高5000万美金的销售里程碑付款,以及最高可达毛利50%的销售分成。

业内分析认为,此次合作终止对复方丹参滴丸美国市场申报的实际影响有限,因天士力在合作前已积累了大量海外临床试验经验,甚至完成了一项Ⅲ期随机、双盲、国际多中心大规模临床试验。该药品最终能否成功出海,核心仍取决于临床数据能否获得美国监管方的认可。

事实上,复方丹参滴丸的FDA闯关之路,最早可追溯至1996年。

当年,天士力复方丹参滴丸向美国食品药品监督管理局(FDA)提交临床研究与试验申请。1997年美国FDA就复方丹参滴丸的IND作出书面回复:“复方丹参滴丸通过新药临床研究申请,可以直接进入二期、三期临床试验。”1998年,复方丹参滴丸以药品身份正式通过美国食品药品监督管理局(FDA)的临床研究(IND)申请,迈出中药国际化的重要一步。

2006年6月,天士力带来了复方丹参滴丸在美国将进入二期临床试验的好消息,天士力股价也在疲软的大市逆势上涨。然而,在宣布III期临床完成、等待报告后,其美国上市进程的公告却陷入了漫长的沉默。另外,随着资本关注度提高,天士力以复方丹参滴丸赴美上市在国内圈钱、推动股价上涨的质疑声就开始出现了。

2016年,天士力宣布完成了复方丹参滴丸的三期临床,但第四周未达统计学显著结果,FDA要求再补充一个美国地区多中心、双盲、随机对照的三期临床研究(ORESA),验证有效性和安全性。

2018年9月,天士力宣布拟在美国开展上述临床验证性研究,适应证为预防和治疗慢性稳定性心绞痛。据公司2024年年报,复方丹参滴丸国际申报的治疗慢性稳定性心绞痛及防治急性高原综合征适应证均处在临床III期试验阶段。

期间,天士力赴美上市曾深陷诸多争议。2016年,曾长期担任天士力技术顾问的祝国光发文炮轰,直指该药品在美国的临床试验存在造假行为,还质疑真正在美国申请的药是“丹通尼克胶囊”,天士力随即回应称相关质疑内容严重不实。

值得一提的是,复方丹参滴丸1995年在国内上市,至今已进入多个医学指南和专家共识。公开报道显示,这款药品曾连续13年问鼎中国中成药单品年销量冠军,2002年成为中国第一个年销售额突破10亿元的中成药,2015年其销量销售额更是突破33亿元,2017年销量达到1.47亿盒的峰值。它是国家基本药物,曾被纳入甲类医保报销,但在2026年最新执行的国家医保目录中未见此药。

业绩面上,2025年,该企业营利双降。期内,该公司实现总营收82.36亿元,同比减少3.08%;实现扣非净利润7.86亿元,同比下降24.06%。企业表示,公司营收同比下降的主要原因是医药商业收入,主要为连锁药店业务同比下滑14.24%。

有专家表示,天士力复方丹参滴丸在美国难获批,折射出中成药在欧美上市的普遍困境。“中成药出海难,本质在于中成药很难通过海外临床试验来验证疗效,进而获得FDA批准上市。”该人士认为,中药的相关研究很考验临床试验设计,中药多基于中医证候而非西药审评体系来评估有效性。

编辑:曹梦佳 校对:汤琪