新黄河记者:杜林

2026年春节假期前后,运动相机线上市场迎来一波集中放量。

洛图科技(RUNTO)发布的《中国运动相机线上零售市场周度追踪》显示,在2026年第7至8周(2月9日至2月22日),国内泛运动相机(包含全景及可穿戴产品)线上销量为9.6万台,实现销售额2.3亿元,均价为2401元。

从价格结构看,均价维持在2000元以上,意味着当前市场仍以中高端产品为主。相较早期主要面向极限运动爱好者的定位,运动相机的消费场景正在扩展,滑雪、骑行、旅行记录及日常短视频创作等需求带动了更广泛的购买人群。

从品牌格局来看,市场集中度依然较高。统计周期内,大疆线上销量占比为62.9%,排名第一;影石占比28.6%,位列第二。两家合计份额超过九成,头部效应明显。

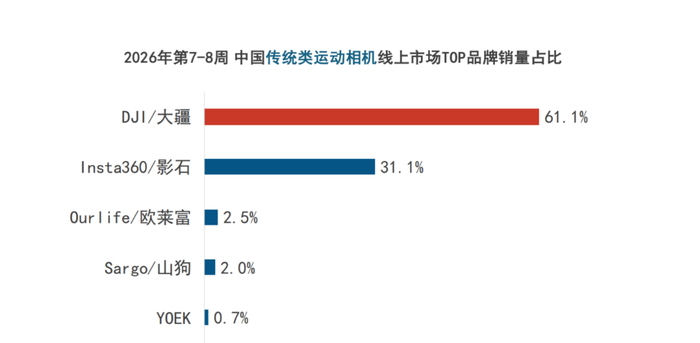

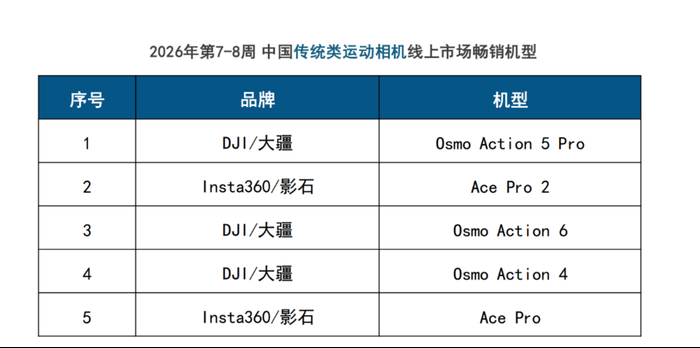

在传统运动相机领域,大疆取得61.1%的销量份额。其Osmo Action 5 Pro为周期内销量最高的单品,Action 6和Action 4亦进入热销前列。影石在该细分市场占比为31.1%,主销型号集中在Ace Pro 2与Ace Pro。

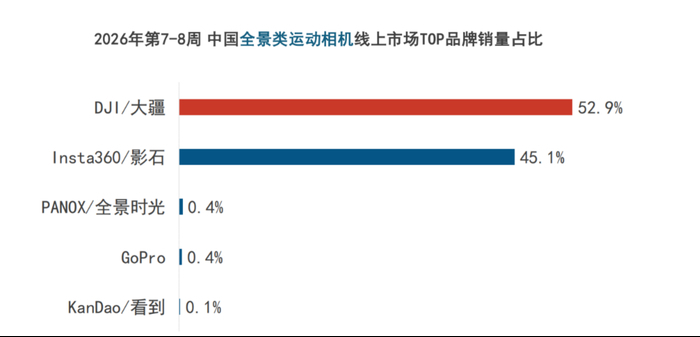

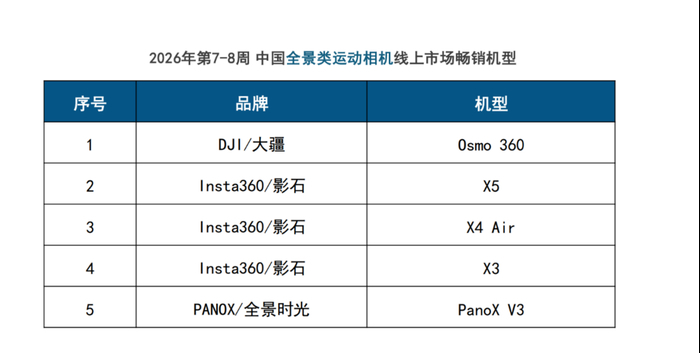

全景相机市场的竞争更为接近。大疆凭借Osmo 360单一型号获得52.9%的销量份额;影石则通过X5、X4 Air及X3等多款产品组合,合计占据45.1%的市场份额。两种不同的产品策略——单点突破与多型号覆盖——在这一赛道形成对比。

在可穿戴运动相机市场(不含300元以下产品)中,大疆以Osmo Nano取得69.0%的销量占比,继续保持领先。影石依靠GO Ultra和GO 3S合计获得19.2%的份额。其他品牌方面,Sargo与FETANA分别占据3.6%和2.7%的销量比例,对应机型为G11与MZ1.但整体规模与前两家仍存在明显差距。

春节档的短期放量并未改变行业的基本格局:高端价位带维持主导,头部品牌集中度高。对厂商而言,如何在价格稳定的前提下拓展使用场景,可能仍是后续竞争的关键。

编辑:曹梦佳 校对:汤琪