新黄河记者:杜林

在营收规模迈过千亿元门槛之后,赛力斯一份过往年度审计报告所涉及的审计机构,近日被监管部门出具警示函。

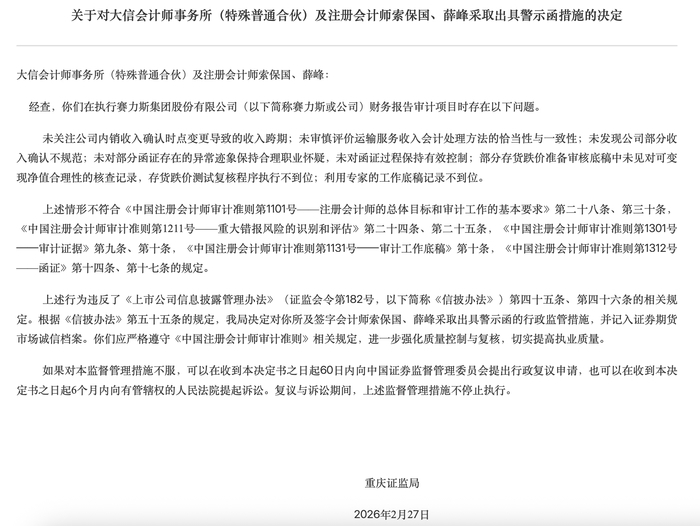

重庆证监局披露行政监管措施决定书显示,大信会计师事务所(特殊普通合伙)因在执行赛力斯集团股份有限公司年度财务报表审计项目过程中存在执业程序不到位情形,被采取出具警示函措施,并记入证券期货市场诚信档案。

审计程序问题被披露

3月3日,重庆证监局发布行政监管措施决定书,对大信会计师事务所(特殊普通合伙)及签字注册会计师索保国、薛峰采取出具警示函的监管措施。

决定书指出,该所在为赛力斯集团股份有限公司提供年度财务报表审计服务期间,在收入确认、函证控制、存货跌价测试以及专家工作底稿记录等方面未充分执行审计准则要求。

监管文件进一步提及,审计机构未充分关注公司内销收入确认时点变更可能带来的跨期影响,也未对运输服务收入应采用总额法还是净额法进行充分评价。在函证程序执行过程中,部分异常迹象未被及时识别,存货跌价测试底稿缺少关键核查记录。

值得注意的是,监管文件未对上市公司财务数据真实性作出认定。

公开财务数据方面,赛力斯2023年实现营业收入358.42亿元。2024年,在问界系列车型集中交付带动下,营业收入提升至1451.76亿元,同比增长305%,实现净利润59.46亿元,经营活动产生的现金流量净额225.15亿元。2025年前三季度,公司营业收入超过1100亿元,盈利规模接近上一年全年水平。

会计政策调整与财务指标变化

围绕本次监管披露,市场讨论逐渐从审计机构层面延伸至公司会计政策变动情况。

财务数据显示,赛力斯2024年研发费用资本化比例由上一年的86.01%下降至20.80%,更多研发支出在当期直接费用化。同时,公司将部分无形资产摊销年限由8年缩短至5年,加快摊销节奏。摊销年限调整带来的额外摊销金额为9.36亿元,对当期利润形成影响。

存货方面,2024年末存货周转天数由约42天降至约11天。在库存结构优化的同时,公司计提存货跌价准备4.08亿元,并对部分存货进行转销处理。相关跌价计提与转销均在财务报表中披露。

应收账款结构方面,在应收账款总额整体相对稳定的情况下,1年以上账龄的应收款同比出现超3倍的增长,账龄结构发生变化。公司对该部分款项按照统一模型计提坏账准备,比例为6.34%。

上述会计处理均基于现行会计准则框架执行,但集中出现在利润增长幅度较大的年度,引发市场对盈利质量和会计估计变更连续性的讨论。

有观点认为,企业在盈利能力提升阶段集中确认历史成本,有助于后续期间利润结构稳定;也有观点强调,会计估计调整若缺乏充分解释与持续披露,会影响报表可比性与透明度。

公开资料显示,赛力斯2025年已更换审计机构。本次被出具警示函的审计团队不再承担其最新年度财务报表审计工作。

随着企业规模从数百亿元跃升至千亿元区间,财务政策稳定性与审计程序完整性成为外界关注重点。新能源汽车行业进入价格竞争与产品结构调整阶段后,收入确认方式与资产减值判断的复杂度同步上升,审计执业质量因此受到更高关注。

对于赛力斯而言,销量增长与现金流数据在一定程度上支撑其业务扩张,但后续年度报告的审计结果及会计政策延续情况,将成为市场持续观察的关键变量。

受此消息及近期产销波动影响,3月4日赛力斯A股(601127.SH)呈现震荡走势,盘中一度跌破百元关口最终微跌收盘,主力资金呈净流出态势;港股(09927.HK)表现则相对平稳微涨,资本市场在消化该合规事件时,整体维持谨慎观望的博弈情绪。

编辑:杨子梦 校对:杨荷放