新黄河记者:刘瑾阳

3月18日,腾讯音乐娱乐集团迎来股价剧烈波动,港股3月18日开盘后大幅下探,盘中最大跌幅超过23%,最低触及43.6港元,截至收盘跌幅仍达21.82%,报44.72港元,按昨日收盘价计算,单日市值蒸发约180亿港元,当前股价较2025年8月历史高点已累计下跌超55%,近乎“腰斩”。

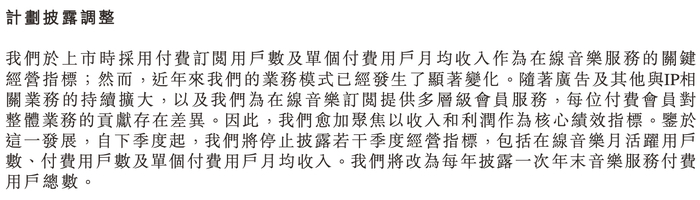

这场暴跌发生在腾讯音乐发布2025年第四季度及全年财报之后,亮丽的业绩数据与低迷的市场反应形成强烈反差。财报提到,从下一季度开始停止按季度披露在线音乐的月活跃用户数、付费用户数和单个付费用户平均收入,改为每年年末仅披露总付费用户数。

市场对业绩增长放缓、竞争加剧及关键运营指标披露方式变更的担忧集中爆发。有观点认为,当一家公司开始隐藏月活等关键数据时,通常意味着数据背后的逻辑已经转变。这种“你越不说,市场越默认你有问题”的心理,叠加投资者关注度极高的“汽水音乐用户规模快速增长”,引发市场广泛解读与投资者对其估值逻辑的重新审视。

营收利润双增背后的结构性隐忧

从表面看,腾讯音乐2025年财报呈现“营收利润双增”的稳健态势,核心数据看似亮眼,但深入拆解后可发现,业绩增长背后暗藏多重结构性隐忧,这也是市场用脚投票的核心原因之一。

财报显示,公司全年总收入达329亿元人民币,同比增长15.8%;归母净利润110.6亿元,同比大幅增长66.4%。

但这一高增速并非完全来自主营业务发力,2025年第一季度公司确认一项投资视同处置收益23.7亿元,剔除该影响后,非国际财务报告准则下归母净利润为95.9亿元,同比增长25%,增速显著回落。调整后净利润99.2亿元,同比增长22.0%,虽保持正增长,但增速已显乏力。

更令投资者担忧的是,公司宣布将从下一季度开始停止按季度披露在线音乐的月活跃用户数、付费用户数和单个付费用户平均收入,改为每年年末仅披露总付费用户数。

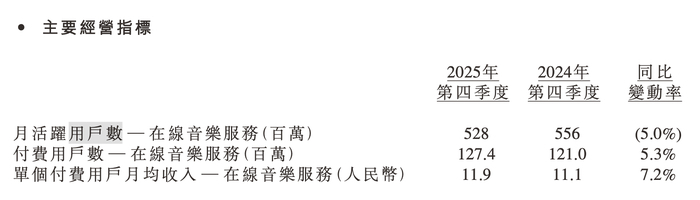

数据透明度降低的改变被市场解读为管理层对未来用户增长前景缺乏信心的信号。数据显示,2025年第四季度在线音乐移动端月活跃用户数为5.28亿人,较上年同期的5.56亿人下降5%,用户流失压力已然显现。

财报喜忧参半引发市场波动情绪

分业务来看,在线音乐服务作为绝对增长引擎,去年全年收入同比增长22.9%至267.3亿元,其中订阅收入同比增长16.0%至176.6亿元,非订阅收入实现39.2%的爆发式增长,达到90.7亿元,主要得益于广告、线下演出、艺人周边等多元变现模式的拓展。

但2025年第四季度的单季数据暴露了业务短板,在线音乐订阅收入同比增速放缓至13.2%,低于前几个季度17%左右的水平,单个付费用户月均收入虽同比增长7.2%至11.9元,但环比持平,意味着提价策略已暂时放缓,付费转化进入瓶颈期。

用户数据的分化更值得警惕。2025年第四季度在线音乐付费用户数攀升至1.274亿,超级会员数量突破2000万大关,付费率提升至24%,但在线音乐服务月活跃用户数仅为5.28亿,较2024年同期的5.56亿下降5%,环比更是下滑2300万,流失幅度超出季节性波动范围,整体而言进入趋势性收缩。

此外,第二大业务社交娱乐服务及其他收入同比下滑7.3%至61.8亿元,作为曾经的重要增长支柱,至今未能摆脱下滑困境,无法对在线音乐业务形成有效支撑。截至2025年底,公司现金、现金等价物及短期投资合计达380.4亿元,现金流储备充裕,并宣布派发约3.68亿美元的年度现金股息,试图安抚市场情绪,但未能扭转股价颓势。

汽水音乐“异军突起”下的用户争夺

与此同时,字节跳动旗下的“汽水音乐”凭借抖音生态异军突起,月活用户已达1.4亿,正在快速分流。

腾讯音乐的护城河正在遭遇侵蚀。但值得注意的是,部分投资者认为汽水音乐对腾讯音乐的威胁可能被市场过度解读。

QuestMobile数据显示,截至2025年9月,汽水音乐月活已突破1.4亿,同比增速高达90.7%。其用户画像呈现鲜明特征:以90后与80后为主要用户群,三线及以下城市用户合计占比超过50%,是四大平台中(腾讯、网易云、汽水、番茄)唯一男性用户显著多于女性的应用,男性用户占比达63%。

有投资者指出,汽水音乐与腾讯音乐的用户群体存在本质差异。汽水音乐更多是一些喜欢听免费音乐的用户,这类用户对价格非常敏感,同时对音质等要求相对更低,很多用户并非在线音乐的深度用户。这类用户并非腾讯音乐的核心用户,汽水音乐很难从腾讯音乐这里抢走优质付费用户。相比之下,汽水音乐的用户有可能因为版权、深度体验、服务社区需求,最终向付费主流平台如QQ音乐转化。

另有投资者分析“数据里的剪刀差很刺眼:用户少了,钱多了,但付费用户增长终究要靠基数支撑,月活跃用户数持续下滑,未来付费增长堪忧”。还有投资者关注到订阅增速放缓的问题,认为“2025年四季度订阅收入增长13.2%,低于预期,提价难以为继,后续增长动力不足”。

停止披露核心指标引发“透明度危机”

此次腾讯音乐股价暴跌,本质上是资本市场对其未来增长逻辑的一次集体重估,而非单纯的业绩不及预期。

此前,腾讯音乐凭借清晰可预测的订阅增长模式,获得市场较高估值溢价,但随着业务转型,这一估值逻辑已被打破。摩根大通已将其评级从“增持”下调至“中性”,目标股价从30美元下调至12美元,核心观点是公司增长故事正在发生根本性转变,从过去的订阅驱动,转向更复杂、可预测性更低的多元变现模式。

最关键的焦点在于,腾讯音乐宣布从2026年第一季度起,不再披露多项核心用户指标,改为每年披露一次年末音乐服务付费用户总数,加剧了投资者的恐慌情绪。

机构层面,分歧集中在估值与转型前景:除摩根大通下调评级外,中金公司仍给出“跑赢行业”评级,给予港股目标价67.5港元,认为其多元业务仍有增长空间。而部分投资者则表示,订阅增速放缓与用户流失叠加,公司短期增长压力较大,估值仍有下行空间。

散户投资者的观点更具针对性,雪球平台上,有投资者留言称“跌得不冤枉,想听首国民经典歌曲还要VIP,不合理,汽水音乐刷广告就能免费听,分流太明显”,直指腾讯音乐用户流失的核心问题。有投资者分析称,“矛盾”的成绩单与单日暴跌的核心问题在于其月活用户数的下滑,最新季度同比再降5%至5.28亿。

“腾讯音乐现在有个追兵了,而且感觉它可能很难对抗。”截至目前,腾讯音乐市盈率仅为11左右,估值已回落至合理区间,但市场恐慌情绪导致股价出现过度反应。此外,不少散户担忧“停止披露季度用户数据,是在掩盖用户流失的真相,后续很难再相信公司的增长故事”,这类观点进一步加剧了市场抛压。后续,随着在线音乐行业竞争格局的持续演变,以及公司转型战略的深化推进,其业绩表现与股价走势仍值得市场持续关注。

编辑:曹梦佳 校对:刘恬