新黄河记者:杜林

在人形机器人与具身智能持续升温的背景下,宇树科技股份有限公司近日向上海证券交易所科创板递交招股说明书。这家以四足机器人起家的公司,首次系统披露了其在业务结构、盈利能力以及资本运作等方面的完整情况。

从披露数据看,公司在2025年实现了收入与利润的同步增长,同时业务重心明显向人形机器人倾斜。不过,在规模快速扩张的同时,其资产结构、产能组织及盈利可持续性等方面的变化,也开始在财务报表中有所体现。

业绩增长与现金流改善:规模扩张下的盈利表现

从核心数据来看,宇树科技2025年营收达到17.08亿元,同比增长335.36%。利润端方面,公司当年归母净利润为2.88亿元,其中包含约3.49亿元的股份支付费用。该部分因股权激励产生的非经常性损益计入当期管理费用,但不涉及实际的现金流出。若剔除这一因素,公司扣非后归母净利润为6.00亿元,同比增幅为674.29%。

除了账面利润,其经营性现金流也明显改善。2025年度,公司经营活动产生的现金流量净额为6.72亿元,较上一年度的1.92亿元增长249.33%。

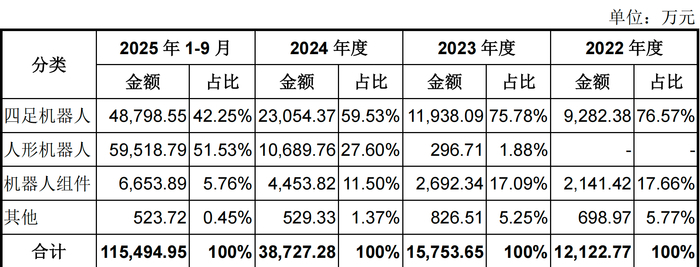

从业务结构看,公司增长的主要来源正在发生变化。2025年前三季度,人形机器人实现收入5.95亿元,占主营业务收入的51.53%;四足机器人收入为4.88亿元,占比42.25%。人形机器人已成为第一大收入来源。

出货方面,2025年公司人形机器人销量超过5500台。按公司披露口径,该数据不包含双臂轮式设备,仅统计标准形态的人形机器人。公司称,其出货规模位居全球前列。

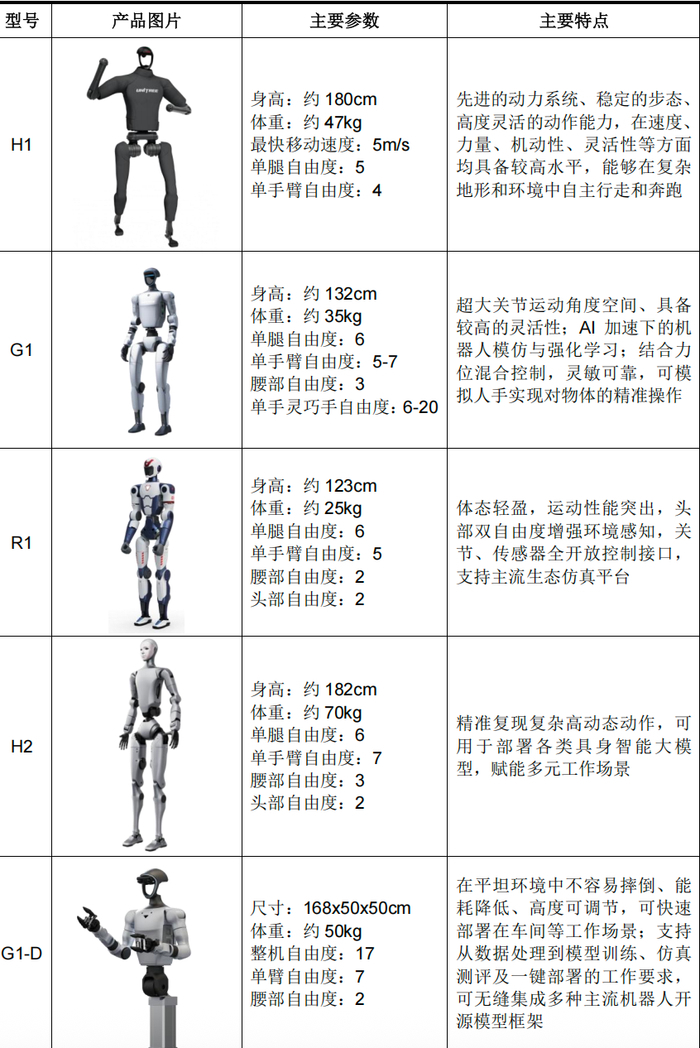

在产品与价格策略上,公司通过自研电机、减速器等核心部件压低成本。当前G1基础版人形机器人起售价约8.5万元,R1Air约2.99万元,价格已进入部分科研机构及开发者群体可承受区间。

美团红杉加持,创始人手握68%表决权

从股权结构看,公司在过往融资中已引入多家机构投资者。美团系(汉海信息、GalaxyZ及成都龙珠)合计持股9.6488%,红杉中国(宁波红杉与厦门雅恒)合计持股7.1149%,经纬创投合计持股5.4528%。

在公司治理层面,宇树科技采用特别表决权结构。创始人王兴兴在发行前直接与间接合计持股33.3583%,通过A类股份“一票顶十票”的安排,控制约68.78%的表决权。招股书提示,在特定情形下,该结构可能带来中小股东与实际控制人利益不一致的风险。

估值方面,公司选择适用“预计市值不低于100亿元”的科创板上市标准。在2025年6月完成的一轮融资中,其投前估值为120亿元,投后估值为127亿元。

此次IPO,公司计划发行不低于10%的股份,拟募集资金约42.02亿元,主要投向智能机器人模型研发、本体研发、新产品开发及制造基地建设等项目。

规模扩张的“B面”:存货翻倍、外包激增与毛利率承压

随着收入规模快速增长,部分资产科目也同步上升。截至2025年9月末,宇树科技存货账面价值为2.78亿元,较2024年末的1.40亿元明显增加,占流动资产比例超过11%;同期应收账款为8345.65万元,而2022年末不足800万元。公司表示主要客户资信情况较好,但存货与应收账款规模上升,对资金周转提出更高要求。截至报告期末,公司已计提存货跌价准备2281.06万元。

在产能与交付方面,公司对劳务外包的使用有所增加。2025年1-9月,劳务外包费用为5040.11万元,高于2024年全年1922.26万元的水平。公司解释称,订单增长较快,短期内自有用工难以完全覆盖生产需求。

渠道变化亦对产销节奏产生影响。2025年前三季度,公司四足机器人产销率由上年同期的98.56%下降至84.96%。招股书披露,这与公司在2024年末开始通过京东自营销售消费级产品有关,“先发货后结算”的模式导致部分产品尚未完成销售转化。

盈利能力方面,公司主营业务毛利率从2022年的44.18%提升至2025年前三季度的59.45%。不过,公司在招股书中提示,未来毛利率存在下降风险。当前通用机器人应用仍在拓展阶段,随着行业参与者增加,价格调整及成本变化可能对盈利水平产生影响。

研发投入方面,2025年前三季度公司研发费用为9020.94万元,高于2024年全年水平,但由于收入增长较快,研发费用占营业收入比例由17.84%下降至7.73%。

此外,宇树科技业务具有一定的国际化特征。报告期内,境外收入占比保持在35%以上,同时约20%的原材料采购依赖进口物料。在国际贸易环境变化背景下,供应链稳定性及成本波动仍存在不确定性。

宇树科技当前的增长主要来自人形机器人业务的放量以及价格下探带来的需求扩展。随着公司进入资本市场,其后续在产能建设、库存消化、盈利能力稳定性以及应用场景落地等方面的表现,仍有待持续观察。

编辑:曹梦佳 校对:汤琪