新黄河记者:杜林

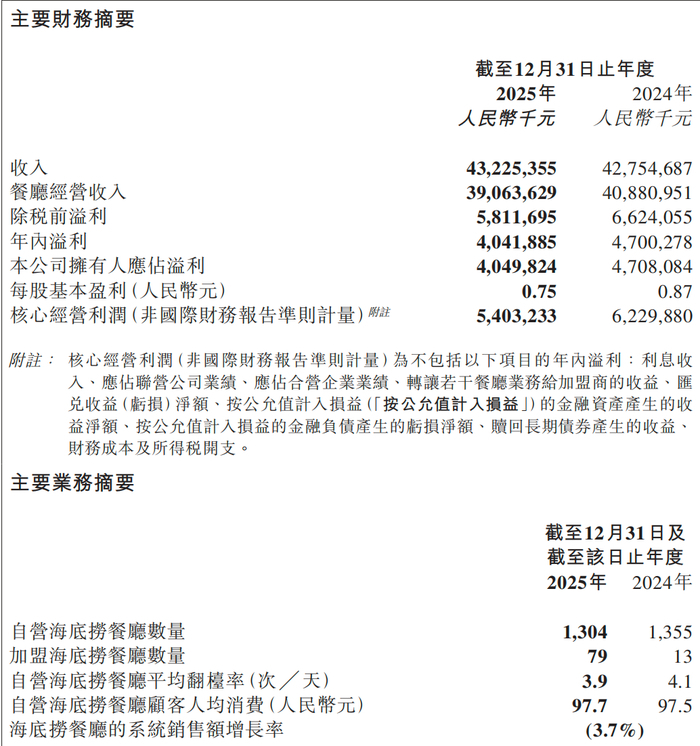

3月24日盘后,海底捞国际控股有限公司公布2025年全年业绩。财报显示,集团全年实现收入432.25亿元,同比增长1.1%;净利润40.42亿元,同比下滑14.0%。在经历2023年以来的疫后修复周期后,这份财报所呈现出的变化较为清晰:公司正从此前的恢复性增长阶段,转入主业增速放缓、利润空间承压、转型尚未形成有效支撑的新阶段。

放在更长的时间维度下,这一拐点更具可见性。2023年,海底捞收入同比大幅增长33.6%,由2022年的310.39亿元跃升至414.53亿元,实现反弹;2024年收入进一步小幅增长至427.55亿元;而2025年收入基本停滞,仅录得1.1%的同比增幅。利润端走势与此基本一致:2022年净利润为16.37亿元,2023年大幅回升至44.95亿元,2024年进一步升至47.00亿元,但在2025年回落至40.42亿元。整体来看,前期修复红利已基本释放,利润中枢开始出现阶段性下移。

核心底盘承压:翻台率与客单价同步走弱

作为外界观察海底捞经营质量的核心指标,翻台率与客单价的变化,正在直接反映主业的边际压力。

2025年,集团自营餐厅整体翻台率由2024年的4.1次/天回落至3.9次/天,全年接待顾客人次同比下降7.5%,降至3.839亿人次。与此同时,顾客人均消费自2022年的104.9元持续下探,2023年跌破百元至99.1元,2024年和2025年分别为97.5元和97.7元,在低位区间徘徊。翻台率与客单价的同步走弱,直接压缩了单店模型的收入能力。

在此背景下,海底捞自营餐厅业务收入同比下降7.1%,降至375.43亿元,而这一板块仍占集团总收入的八成以上,主业的变化对整体业绩形成直接拖累。

面对需求端的变化,公司开始对门店结构作出调整。2023年末,集团在全球共经营1374家门店,直营模式长期被视为其维系服务标准的核心基础。但到2025年,这一策略出现松动:自营海底捞餐厅数量由2024年的1355家降至1304家,年内关停或搬迁85家门店,同时将45家自营门店转为加盟店,加盟餐厅总数提升至79家。由此,海底捞开始在维持服务标准与提升资产效率之间进行再平衡,轻资产转向逐步落地。

用工结构的调整亦在同步推进。集团员工总数从2023年的153,747人减少至2025年底的125,620人,三年间缩减超过2.8万人。但与人员规模变化相比,人工成本表现出较强刚性:该项开支由2023年的130.40亿元上升至2024年的141.13亿元,2025年虽略有回落至140.73亿元,但占收入比重仍维持在32.6%至33.0%区间。人员收缩与成本高位并存,反映出服务密集型餐饮在人效提升方面的结构性约束。

在此背景下,集团于2025年推进“餐饮生态智能中台”建设,引入算法进行自动排班与库存管理,尝试以数据化手段提升运营效率。不过,从当前财务表现看,上述举措尚未在成本端形成明显的压降效果。

增量业务扩张:高增长与高成本并存

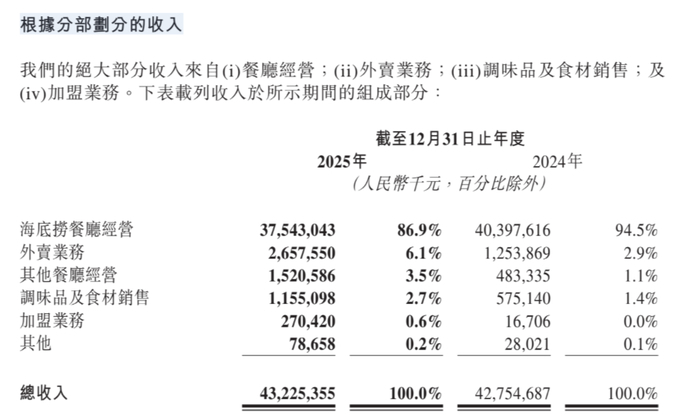

在火锅主业增长承压的情况下,海底捞将资源更多投向外卖与多品牌业务,试图构建新的增长来源。

从增速来看,两项业务均处于快速扩张阶段。外卖业务在2023年收入下滑至10.41亿元后,于2025年凭借“下饭菜”等产品线实现反弹,收入同比增长111.9%至26.58亿元。多品牌业务亦明显提速:集团自2023年设立创新创业办公室试水子品牌(当年收入为3.46亿元)以来,至2025年升级为“红石榴计划”,形成覆盖海鲜大排档、中式快餐等多个品类的品牌矩阵,总计20个品牌、207家门店,全年实现收入15.21亿元,同比增长214.6%。

不过,从绝对规模看,上述业务体量仍相对有限,尚难以对冲主业收入下滑带来的缺口。同时,其扩张也带来了显著的成本压力。2025年,原材料及易耗品成本总额达175.26亿元,占收入比重由2024年的37.9%上升至40.5%;此外,外卖履约体系建设与多品牌营销投入叠加,推动其他开支同比增长21.8%至22.70亿元。

在整体收入仅小幅增长的背景下,成本端的多点上行直接压缩利润空间,成为当年净利润出现两位数下滑的重要原因之一。

现金储备与分红收缩:转型进入消耗阶段

利润端承压的影响,正在向现金与股东回报层面传导。

截至2023年底,海底捞银行结余及现金为93.30亿元;至2025年底,该数值降至66.02亿元,三年间减少超过27亿元。现金储备的收缩,在一定程度上反映出公司在业务结构调整与新业务投入过程中的持续资金消耗。

分红政策亦随之趋于谨慎。董事会建议派发2025年末期现金股息每股0.384港元,较2023年同期的每股0.824港元明显下降。股东回报的收紧,与当前利润水平及现金流状况相匹配,也体现出公司在不确定阶段对资金安全性的优先考量。

海底捞正尝试从以单一火锅主业驱动的增长模式,转向多业态并行的经营结构。外卖与多品牌业务在规模上持续扩张,但其盈利能力与稳定性仍有待验证。在客流与客单价尚未明显改善的情况下,主业仍处调整阶段,而新业务尚未形成足以接棒的支撑力量。

在此背景下,公司短期内仍将面临利润修复与结构转型并行的压力,增长路径的重建仍需时间。

编辑:刘梅梅 校对:汤琪