新黄河记者:杜林

3月25日盘后,快手科技披露了2025年业绩公告。财报显示,2025年快手实现营业收入1427.76亿元,同比增长12.5%;全年利润达186.24亿元,较2024年的153.44亿元增长了21.4%。

从账面看,年营收冲破1400亿元、利润攀升至历史新高的快手,似乎终于摆脱了早年“烧钱换增长”的标签,稳稳坐上了盈利的牌桌。

然而,纵向对比快手近三年的财报发现,在这份亮眼的成绩单背面,快手正经历着一场从高增长平台向成熟企业的转型。当税收红利见底、直播支柱横盘、造血能力承压这三大课题撞在一起,快手利润端的“含金量”正面临重新评估。

税收红利消退与现金流承压,利润质量面临考验

一个不容忽视的反差是,快手的净利润在增长,一定程度上反映出经营端现金创造能力的阶段性波动。

财报显示,2025年快手经营活动所得现金净额为267.16亿元,相比2024年的297.87亿元减少了约30.7亿元。这种“利润向上、现金向下”的背离,可能与企业为维持增长付出更高付现成本有关。

利润质量面临的另一重考验来自税收压力的集中释放。在2024年,快手的所得税开支仅为1.5亿元。而到了2025年,这一数字陡增至18.48亿元,增幅超过12倍。

快手对此解释称,这主要是由于2025年确认了递延所得税开支,而此前则表现为收益。这意味着快手早期靠亏损结转带来的“抵税红利”已经基本用完,公司正式告别了税收优惠阶段,进入了常态化纳税的“成人礼”。

这种压力同样体现在成本结构的扩张上。为了支撑视频大模型等技术迭代,快手2025年研发开支攀升至144.91亿元,同比增长18.8%。与此同时,由于持续推进算力中心建设,快手当年用于购买物业及设备的资本支出高达149亿元。

受此影响,截至2025年底,快手的现金及现金等价物余额由上年末的127亿元减少至111.8亿元。在主营业务增速放缓的情况下,持续的高投入对现金储备形成的消耗,值得后续持续关注。

直播支柱两年近“原地踏步”,海外业务收缩式减亏

如果说财务指标的波动是转型的阵痛,那么核心支柱业务的停滞则是快手不得不面对的结构性瓶颈。

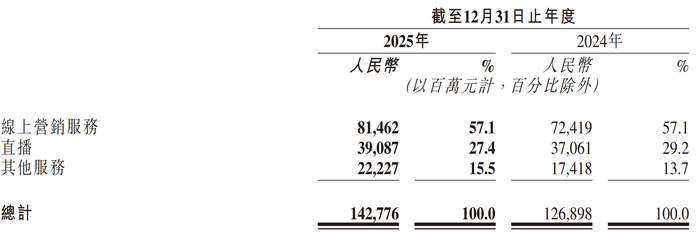

作为快手的起家基石,直播业务在过去两年的维度下近乎处于“横盘”状态。数据显示,快手2025年的直播收入为390.87亿元,虽然较2024年同比增长5.5%,但对比2023年的390.54亿元,其规模实际上回到了两年前的水平。其收入占比也从2023年的34.4%一路滑落至27.4%。

在直播业务退居二线的同时,线上营销服务(广告)和以电商为主的其他服务扛起了大旗,二者不仅贡献了超过七成的营收,也是快手维持双位数增长的底色。

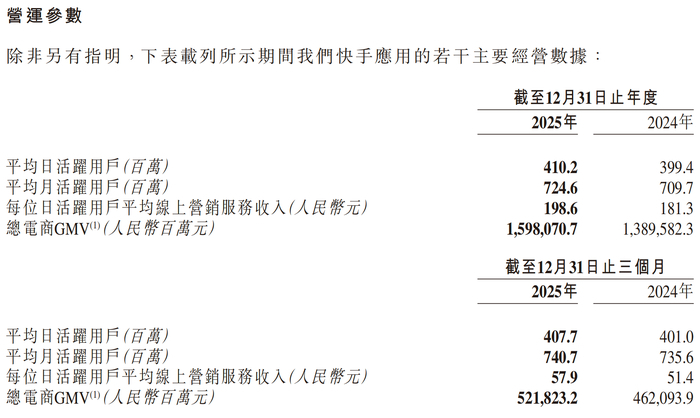

用户侧的变化进一步佐证了增长的压力。2025年快手应用的平均日活跃用户(DAU)为4.10亿,较2024年的3.99亿仅增长了2.7%左右。在用户规模逼近行业红利天花板后,平台更多依赖于对存量用户的深度运营来支撑变现,流量获取与转化的性价比正接近临界点。

这种增长的疲态同样映射在海外市场上。尽管快手强调海外业务亏损已由上年的9.34亿元大幅收窄至0.76亿元,但这种减亏更多源于策略性的收缩。

数据显示,快手海外收入增速从2024年的105.6%剧降至2025年的8.0%。通过削减用户增长费用和控制运营成本换取的利润改善,反映出快手在海外扩张与财务安全性之间,选择了更为保守的平衡方案。

值得注意的是,在业务步入低增长期的同时,快手回馈股东的手笔却越来越大。2025年公司宣派末期股息约30亿港元,叠加此前宣派的20亿港元特别股息以及全年耗资32.18亿港元的股份回购,累计回馈市场资金总额约80亿港元。

对于仍需在AI赛道投入巨资的快手而言,这种高比例的派现和回购,既展示了管理层对未来现金流的信心,也被部分市场观点解读为在增长见顶后安抚投资者情绪的举措。

不过,财报也释放了AI商业化的初步信号:去年第四季度可灵AI营收达3.4亿元,AIGC带动的营销消耗达40亿元。快手正处在向成熟型企业跨越的转折点,这头吞金的“AI巨兽”能否持续扩大变现规模,进而真正替代传统流量变现模式,将是其下一阶段的核心看点。

编辑:曹梦佳 校对:刘恬