新黄河记者:杜林

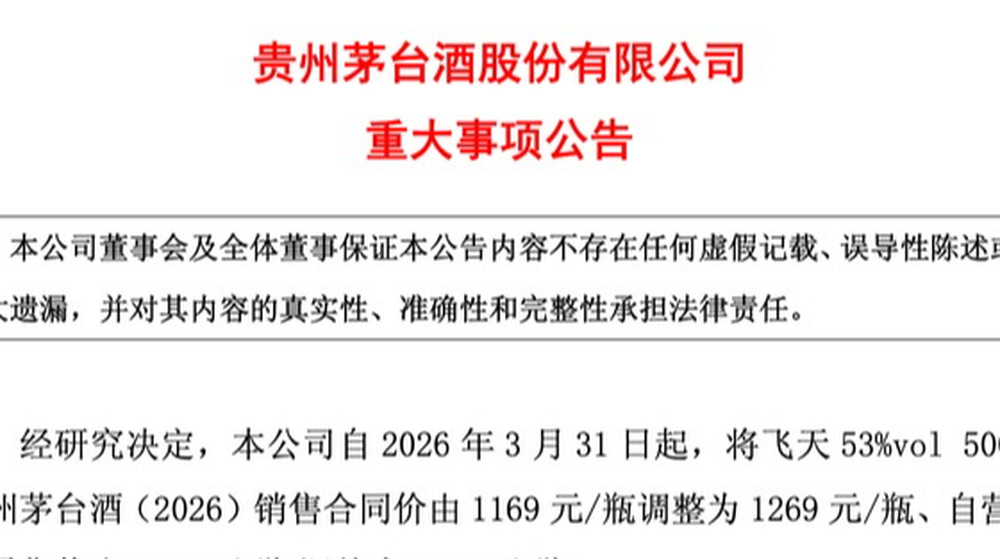

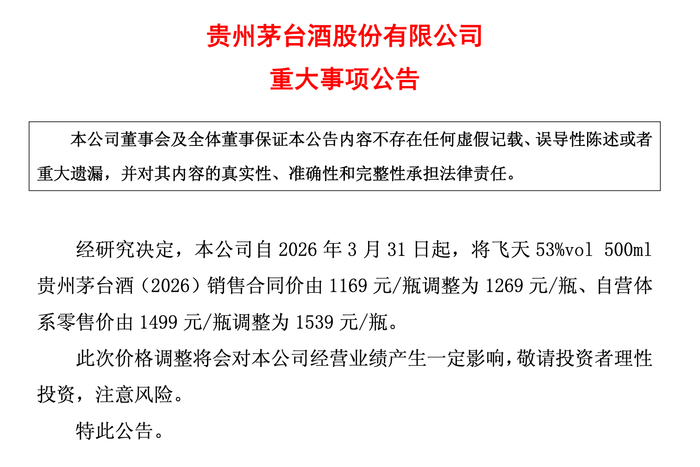

3月30日晚间,贵州茅台(600519.SH)发布重大事项公告,宣布自2026年3月31日起,将飞天53%vol 500ml贵州茅台酒(2026)的销售合同价由1169元/瓶调整为1269元/瓶,自营体系零售价由1499元/瓶调整为1539元/瓶。

这一调整将抬升出厂端利润空间,也意味着持续多年的“1499元”官方零售指导价出现松动。消息披露后,市场关注度迅速升温。

双线提价,打破多年惯例

梳理此次调价,可以看到一个较为明显的变化——合同价与自营零售价同步上调,这在茅台近二十年的调价过程中并不多见。

针对经销商的销售合同价上调100元,涨幅约8.5%。这是茅台继2023年底将出厂价从969元提至1169元后,对核心单品出厂端的再次调整。与此同时,自营体系零售价从1499元上调至1539元,涨幅约2.6%。过去8年间,无论终端批价如何波动,“1499元”始终作为官方指导价存在,此次上调意味着这一价格锚点开始出现调整。

回溯历史,“只提出厂价、不动指导价”一直是茅台较为稳定的策略。2007年至2011年间,公司曾多次上调出厂价,分别发生在2007年、2008年、2010年、2011年,平均涨幅在12%至20%不等。但即便在提价较为频繁的阶段,零售指导价通常保持不变。2012年行业调整前夕,茅台上调部分产品出厂价格平均约20%至30%,公告中仍明确“不涉及市场指导价格”;2023年11月出厂价上调约20%时,公司同样强调“不涉及市场指导价格”。这一延续多年的做法,在2026年出现了变化。

i茅台给足底气,定价权重回手中

公告发布后,市场各类观点随之出现,其中一部分声音将此次提价视为公司在渠道与价格体系上进一步主动调整的体现。

市场普遍将“i茅台”等直营渠道的运作情况,视为此次提价的重要背景之一。有投资者认为,通过直营渠道获取更接近终端的销售与库存信息,有助于公司对市场价格形成更直接的判断,从而在定价上拥有更大主动性。

也有观点从价差结构出发进行测算:在原有体系下,官方零售价1499元,对应1169元的出厂价,价差为330元;调整后,零售价升至1539元、出厂价上调至1269元,价差收窄至270元。这一变化被部分市场人士解读为,公司在一定程度上压缩渠道利润空间,并对不同销售体系之间的收益结构进行再平衡。

针对这一调整逻辑,酒类分析师蔡学飞对新黄河记者分析表示,此次调价的动因至少可以从三个层面来理解:在春节后小淡季批价震荡的市场现实之下,小幅上调官方价有助于稳定渠道与市场信心;配合“i茅台”直销放量,茅台得以从源头上收回定价主导权,重塑官方指导价的锚定作用;更深层来看,在高端白酒普遍价格回调的背景下,茅台选择“明升暗稳”,用小幅提价对冲市场下行预期,守住品牌高端价值。

面对市场上部分习惯了过往动辄20%涨幅的投资者或渠道商对于“涨太少”的抱怨,蔡学飞则认为,这次“出厂价涨100元、零售指导价只涨40元”的非对称调整,恰恰体现了管理层的清醒与克制。“在市场持续震荡的当下,大幅提价只会加剧渠道恐慌与库存抛售,动摇整个价格体系的稳定。”蔡学飞认为,此次调整的核心意图并非追求短期利润最大化,而是一次精密的利益再分配——既向市场传递“价值坚挺”的信心、稳住预期,又通过压缩渠道套利空间,将更多利润留存于上市公司体内,为持续的市场化改革积累资源、留下操作空间。他表示,短期来看,提价有助于修复渠道利润、改善经营;长期来看,这也标志着茅台正从依赖渠道囤货的“稀缺神话”,转向由真实消费驱动的“健康市场”,为告别炒作依赖转型铺路。

酒水行业研究者、千里智库创始人欧阳千里则将此次调价概括为一场精准的“平衡术”。他认为,出厂价涨100元、零售价涨40元,本质是茅台为了从渠道和黄牛手中夺回“实际成交价”的定价权。结合当前市场环境,他认为这是一次绝佳的提价时机:一方面正值白酒淡季,且当前线下实际成交价(约1650元)仍远高于1539元,消费者对此“不敏感”;另一方面,“i茅台”前期的火爆放量已经探明了真实需求。

更深远的意义在于,这套“组合拳”将倒逼传统经销商“长痛不如短痛”,加速从单纯赚取差价的批发“坐商”向全面市场化服务的“行商”转型。

正如茅台在公告中所提示的,“此次价格调整将会对本公司经营业绩产生一定影响,敬请投资者理性投资,注意风险。”对整个白酒板块而言,此次调价的影响也不限于公司自身。

部分分析认为,合同价与自营零售价同步上调,有望对贵州茅台2026年的收入与利润形成支撑;同时,零售指导价的上移,或在一定程度上为五粮液、泸州老窖、山西汾酒等高端白酒产品提供价格参考。

在当前消费环境整体仍有压力的背景下,茅台选择上调价格,后续行业是否出现跟随调整,以及渠道与终端价格的实际反馈情况,仍有待进一步观察。3月31日开盘后,贵州茅台在二级市场的表现,也将成为市场检验此次调价预期的重要参考。

编辑:刘雨 校对:刘恬