新黄河记者:杜林

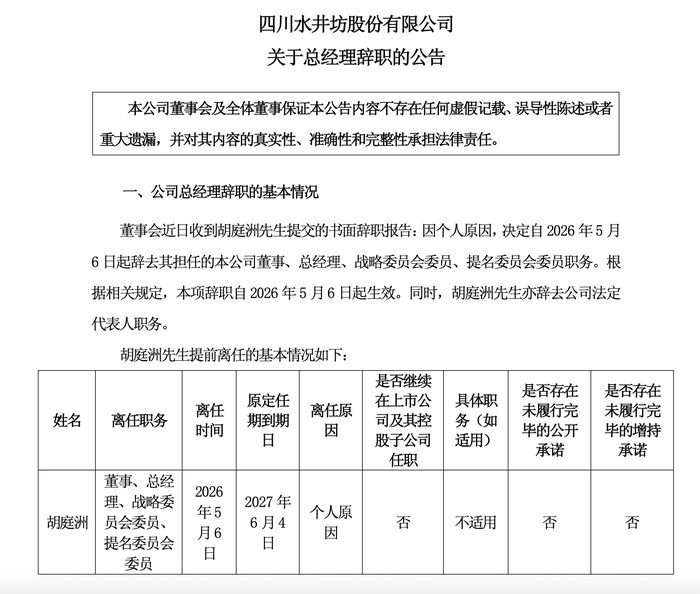

5月6日盘后,水井坊发布公告称,总经理胡庭洲因个人原因辞职,由首席战略官周志铭代行职责。这是水井坊近三年内,第二次出现总经理未满任期离任的情况。

在人事更替的消息之外,水井坊近期披露的2025年年报与2026年一季报,让这家酒企的经营状态变得更为直观。收入下滑、利润收缩、渠道承压,这些原本分散在财报中的变化,被集中在同一时间显现出来。

但如果把水井坊放回整个白酒行业的坐标系中去看,这一场人事变动的意义,或许不只是一家酒企的管理层调整。在300至600元的次高端白酒价格带里,这场震荡不过是行业寒冬的一个缩影。

高端化没拉动销量,库存仍在变长

从财务表现来看,水井坊的收缩已经持续了一段时间。

2025年,公司实现营业收入30.38亿元,同比下降41.77%;归母净利润约4.06亿元,同比下降69.8%。进入2026年一季度,这一趋势仍在延续,单季度营收8.16亿元,同比下滑14.92%。

在这组数字背后,一个更明显的变化是利润与收入之间的差距“拉开”。收入下降,但利润下降更快,这通常意味着成本结构在同步承压,尤其是销售与渠道相关费用。

在上一阶段的经营策略中,水井坊曾尝试向更高端价格带上移,试图通过品牌升级打开新的增长空间。包括“第一坊”品牌以及千元级新品“井18”的推出,都属于这一方向的延伸。

但在行业整体处于去库存周期的背景下,这种向上的尝试,并没有在终端形成同步反馈。市场的变化更快发生在另一侧:渠道库存开始累积,而动销速度放缓。

2025年,公司销售费用率升至28.09%,同比上升3.02个百分点。在行业竞争加剧的情况下,品牌投入被持续放大,但转化效率并未同步提升。

现金流层面的变化更为直接。2025年,水井坊经营活动产生的现金流量净额转为负值。这意味着经销商端的回款与打款节奏正在发生变化,渠道对库存的吸收能力开始下降。

按公开财务数据测算,其存货周转周期曾明显拉长,渠道商品从出厂到终端消费的链条被延长。

与此同时,核心单品“井台”与“臻酿八号”的终端批价已分别回落至360元与290元附近。对比两者分别高达808元与498元的官方建议零售价,不仅价格倒挂严重,部分核心单品的实际成交价甚至已经遭遇“腰斩”。

换帅发生在这样的背景之下。市场开始关注的是,管理层变化之后,策略是否会从品牌上移,转向更基础的渠道修复与库存消化。

次高端白酒集体失速

水井坊并非单一案例。在300至600元的次高端白酒板块中,类似的调整在多家公司中发生。

根据上市公司财报数据,2025年全年,洋河股份、酒鬼酒与舍得酒业的营业收入分别同比下降33.47%、22.17%与17.51%。进入2026年一季度,虽然降幅有所收窄,例如舍得酒业降幅收窄至6.01%,酒鬼酒收窄至7.78%,但整体仍处于负增长区间。

从行业层面来看,更关键的变化并不只发生在收入端,而是在渠道库存的积累过程之中。

大量产品并没有被终端消费吸收,而是停留在流通环节。这一点可以通过存货周转天数观察到。

2025年全年,酒鬼酒的库存周转天数达到1689天,洋河股份为1324天,舍得酒业为1194天。进入2026年一季度后,部分企业指标有所回落,但绝对水平依然较高:洋河降至893.7天,舍得为1073天,酒鬼酒仍维持在1661天。

换句话说,一批产品从出厂到进入消费场景,往往需要跨越数年的周期。在这样的流转结构下,经销商成为关键环节。白酒行业长期依赖渠道垫资模式运转。当库存占用资金过高时,渠道端的反应通常会趋于直接:通过降价加速回笼现金。

这一过程进一步影响企业利润结构。2025年,次高端板块毛利率普遍回落,其中酒鬼酒降至65.01%,舍得酒业为67.67%,口子窖为68.91%。

上有名酒下压,下有光瓶酒冲击

渠道压力的背后,是需求结构的变化。

过去较长一段时间,次高端白酒的增长主要依赖政商务宴请场景。这一需求对价格带形成了稳定支撑,也让300至600元区间成为行业的重要结构带。

但这一结构正在发生变化。

随着消费场景调整,部分政务与商务团购需求出现回落,行业整体需求结构逐渐从“中间厚”转向“两头更重”的形态。中间价格带的稳定性因此被削弱。

这一变化首先体现在价格带内部的分化。

300至500元区间仍然依托婚宴、喜宴等大众消费场景维持一定需求,但600至800元区间则更容易受到品牌力与消费信心变化的影响,动销压力更为明显。

与此同时,价格带的两端也在同步变化。

上方,头部名酒开始通过产品延伸与渠道调整向下渗透。茅台1935的终端批价一度下探至668元附近,五粮液等品牌也通过渠道政策强化覆盖范围。这种向下延伸,使次高端产品原有的溢价空间被压缩。

下方,200至400元区间的高线光瓶酒正在加速扩张。以泸州老窖高光G2为代表的产品,通过弱化包装成本、强调性价比,进入更多商务与大众聚饮场景,对传统盒装次高端形成替代。

价格带不再是稳定分层结构,而更像一个被持续挤压的中间区间。

在这一过程中,企业表现开始分化。山西汾酒依靠“青花20”保持增长,在2025年实现营收387.18亿元,同比增长7.52%。但更多企业仍在调整之中。

对水井坊而言,换帅只是一个时间节点,更深层的问题仍然存在于业务结构本身。

在价格带上移空间有限、下方替代加速、渠道库存仍需消化的背景下,企业面临的并不是单一经营策略调整问题,而是整个价格体系再平衡的问题。

资本市场的反应,也印证了这种胶着状态。水井坊近期股价依然在32元附近的低位震荡盘整。截至5月8日,其收盘价报32.80元。市场观望情绪浓厚的背后,是投资者对“新管理层战略能否落地”以及“高企库存能否有效去化”的双重疑虑。在整个次高端赛道面临结构性承压的当下,资金端显然还在等待更明确的反转信号。

编辑:曹梦佳 校对:汤琪