新黄河记者:刘瑾阳

近日,广州银行发布了2025年报。数据显示,2025年,该行资产规模迅速扩张,但盈利能力持续下降,营收水平已经连续第三年下滑。2025 年,广州银行资产规模稳步增长,年末总资产为9353.64亿元,比上年末增加805.58亿元,增幅9.42%;其中贷款及垫款净额为4758.25亿元,同比5.62%。

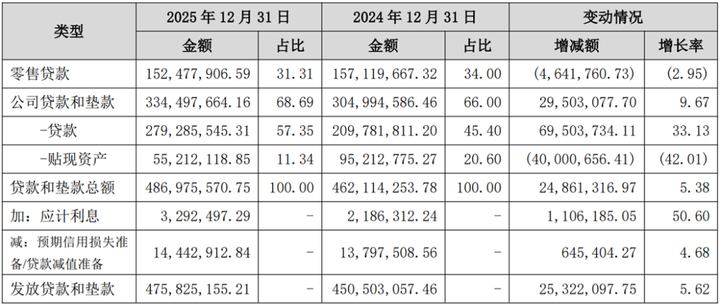

2025年末,广州银行公司贷款和垫款(不含贴现)余额为2792.86亿元,比上年末增加695.04亿元,增幅33.13%;零售贷款1524.78亿元,比上年末减少46.42亿元,降幅2.95%。

盈利能力方面,去年,该行实现全年营业收入125.65亿元,同比下降8.85%,数据显示,这已是广州银行营收连续第三年下滑;去年,该行净利润扭转连年下滑走势,实现回升,全年净利润达11.83亿元,同比增幅 16.91%。年报显示,广州银行2025年营收下滑主要受利息净收入与手续费佣金净收入影响。全年该行实现利息净收入83.53亿元,同比减少13.14亿元,降幅13.59%。2025年,广州银行净息差降至1.05%,比上年下降0.3个百分点。去年,广州银行手续费及佣金净收入7.24亿元,同比大幅下降27.83%。其中银行卡业务与代理业务手续费收入分别下降19.49%、15.53%。

数据显示,信用减值损失收缩成为拉动广州银行去年净利润回升的重要因素。2025 年该行信用减值损失78.61亿元,较上年缩减12.25亿元,降幅13.48%。

资产质量方面,去年广州银行不良指标实现“双降”,不良贷款余额84.19亿元,同比下降1.06亿元;不良贷款率1.73%,同比下降0.11个百分点。拨备覆盖率为164.68%,同比上升了5.92个百分点。2025 年末,广州银行三项资本充足率指标悉数走低。

截至2025年末,广州银行核心一级资本充足率7.81%、一级资本充足率9.32%、资本充足率12.89%,分别较上年下降1.29、0.68、0.72个百分点。

编辑:孙菲菲 校对:汤琪