新黄河记者:苏冉

在监管加强对评级行业整治力度的当下,近日,国内头部评级机构中诚信国际发布的一纸公告引发业界关注。 6月29日下午,该机构在官网发布《中诚信国际暂停评级制度》公告,明确“因信息不足可暂停评级且期间评级不生效”,当晚官网即迫于压力移除该文件,引发市场猜测。

事实上,今年以来,信用债市场评级下调和评级终止案例明显增加,被视为监管引导“挤水分”的重要信号。据企业预警通等机构统计,截至最新,2026年已有14家发行人被下调评级,数量超过去年全年;2026年上半年,全市场累计发布近300份终止评级公告,同比增长约三成,其中仅6月份,新增终止评级公告超过120份。

“暂停评级”被解读为应对监管压力的临时举措

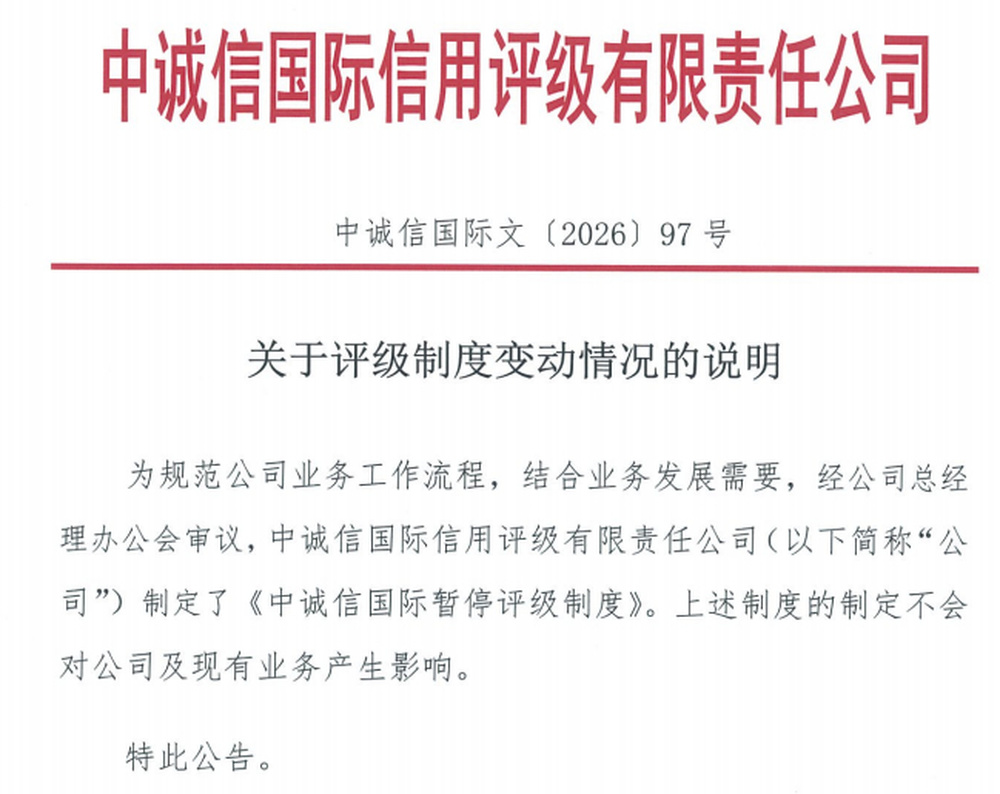

6月29日,中诚信国际官网发布《关于评级制度变动情况的说明》表示,为规范公司业务工作流程,结合业务发展需要,经公司总经理办公会审议,公司制定了《中诚信国际暂停评级制度》,该制度不会对公司及现有业务产生影响。

根据公告,暂停评级是指中诚信国际因未能获得受评对象的业务、财务、流动性情况或其他开展评级工作所必要信息,而暂时停止对主体或债项评级的行为。暂停评级期间,受评对象的主体、债项评级结果不生效。

具体来看,公告提到了公司可以暂停评级的几种情形,包括受评对象发生重大变化,公司获得的信息不足以充分评估其信用风险水平,但预计在短期(一般指三个月以内,但在特殊情况下可适当延长)内可获得相关信息的;受评对象财务报告延迟披露或存在其他重大待定事项,公司暂时无法评估其信用风险水平,但预计在短期内财务报告能够发布或重大待定事项影响能够进一步明确的等。

中诚信国际这一公告发布后,迅速引来债券市场各主体的关注。在业界看来,近期,监管部门出于对不当使用行为的警惕,提高了对终止评级行为的关注,而中诚信国际关于“暂停评级”制度的发布,被一些市场主体解读为应对监管压力的临时举措。

对此,有业内人士撰文表示,尽管评级机构在常规操作中很少会使用“暂停评级”,但“暂停评级”并不是一个全新操作。

该人士介绍,实际业务中经常出现企业财报延迟数日披露的情况,暂停评级相当于设置缓冲机制,仅针对财报延期、信息临时缺失这类非恶意不配合的情形。如果企业刻意隐瞒资料、拒不配合尽调,机构依旧会直接出具终止评级公告,二者边界划分清晰,只是常规业务流程规范化调整。

公开信息显示,中诚信国际曾分别于2021年4月16日和2019年1月30日,对华融资本管理有限公司和深圳市卓越商业管理有限公司,使用过“暂停评级”的操作。

由此可见,中诚信国际发布的“暂停评级”公告实际上是公司内部业务操作规范的常态化梳理,顺应此前相关部门要求,主要目的是规范信息不充分场景下的评级业务流程。

不过,迫于舆论及市场各方压力,中诚信国际选择在公告发布当晚紧急撤下相关文件,此举进一步引发业界关注和讨论。

评级虚高等业内顽疾亟待整治

实际上,中诚信国际发布暂停评级制度之所以引发业界热议,其中一个重要背景是,在债券存续期,多家债券发行人终止了评级机构的评级服务。

企业预警通数据显示,截至6月30日,全市场共发布了超300份终止评级公告,同比大增约三成。仅6月份,新增终止评级公告超过120份。其中,因债券自然到期引起的评级终止占多数,但也有部分企业在债券存续期终止评级。

从公告看,多家发行人表示终止评级系“根据公司业务发展和后续工作安排”。不过,在市场人士看来,不同主体的动机并不相同。兴业证券固收分析师姜丹认为,大致可以分为四类情形:主动退出债券市场,降低维护成本;规避降级风险,主动终止评级;因自身业务发展等,更换评级机构;不同机构的评级结果趋同,企业选择终止多余的评级服务。

过去很长一段时间里,信用债公开发行普遍实行强制评级制度,AA级及以上更是成为企业发债的一道隐性门槛。与此同时,评级行业近年来竞争激烈,出于对市场份额的追逐,评级行业往往争相给受评主体(或债券发行人)给出高评级,这在一定程度上造成了国内评级市场长期存在评级虚高问题。

在上述背景下,如果评级机构认为受评主体信用状况恶化,判断应为受评主体下调评级时,往往会与受评主体进行沟通。此时,相较于接受自己的评级主体或债项被下调,受评主体更倾向于选择终止评级。

正是因为类似的不当使用行为,监管提高了对终止评级行为的关注。

3月19日,中国人民银行召开2026年征信工作会议,提到“推动提升信用评级质量”,并着力加强信用评级机构能力建设。4月,监管部门两次召集主要评级公司举行会议,关注评级虚高、风险预警滞后以及评级行业的恶性竞争等问题。

华创证券研报认为,2026年以来,评级虚高、风险预警滞后以及评级行业恶性竞争等问题,成为监管持续关注的重点。从市场定价看,部分主体虽然外部评级较高,但债券发行利差和二级估值已体现出较高风险溢价。

有信评从业者认为,如果评级结果长期滞后于市场价格,评级的公信力和使用价值都会被削弱。因此,本轮整治并非简单压低评级,而是推动评级结果与发行人真实信用资质、市场定价和风险变化重新匹配。

姜丹认为,评级下调通常直接反映了企业财务状况恶化和流动性压力加剧,终止评级既有正常业务调整的情况,也有主体在债务压力下的主动或被动选择。对投资者而言,需结合主体经营情况、债务压力、再融资能力、负面舆情等进行综合判断,甄别终止评级背后的真实动机。

编辑:曹梦佳 校对:汤琪