新黄河记者:刘瑾阳

从7月3日正式启动庭外重组,到7月12日“龙大转债”到期,再到7月15日签署3.63亿元债务代偿协议,山东龙大美食股份有限公司(ST龙大,002726.SZ)在过去半个月里经历了一场“生死时速”。

7月16日,公司公告确认龙大转债兑付登记日为7月16日,资金发放日为7月17日,意味着这场牵动债券持有人神经的兑付危机暂时化解。

3.63亿元代偿资金到位,龙大转债7月17日兑付落地,暂时化解ST龙大最紧迫的债券违约危机,今日开盘后涨停,二级市场情绪迎来阶段性修复。但近期同步披露的49起新增诉讼、持续亏损的主业、尚未落地的重整方案,意味着公司债务困局远未彻底解除。

国资专项代偿落地,龙大转债即将兑付

本周,ST龙大(002726)接连披露两份重磅公告,一则是其与莱阳恒基工程签署3.63亿元债务代偿协议,化解龙大转债兑付危机,另一则披露49起新增诉讼仲裁、超1.15亿元涉诉金额,暴露公司深层流动性与债权纠纷压力。

7月15日晚间,ST龙大发布《关于签署〈债务代偿与债权确认协议〉暨“龙大转债”兑付进展的公告》,成为扭转市场悲观预期的核心预告。

公告显示,公司与莱阳恒基工程有限公司签订专项代偿协议,对方提供3.63亿元专项资金,资金用途被严格限定为龙大转债到期本息兑付,资金需在7月16日前划入中国结算专用账户,确保7月17日前完成兑付。

从资金规模测算,龙大转债剩余未转股规模3.15亿元,按照募集说明书约定115元/张(债券面值的115%)的到期兑付价,本息合计恰好对应3.63亿元,意味着本次并非打折清偿,而是按照契约标准全额兑付债券持有人,在当前困境转债市场中并不多见。

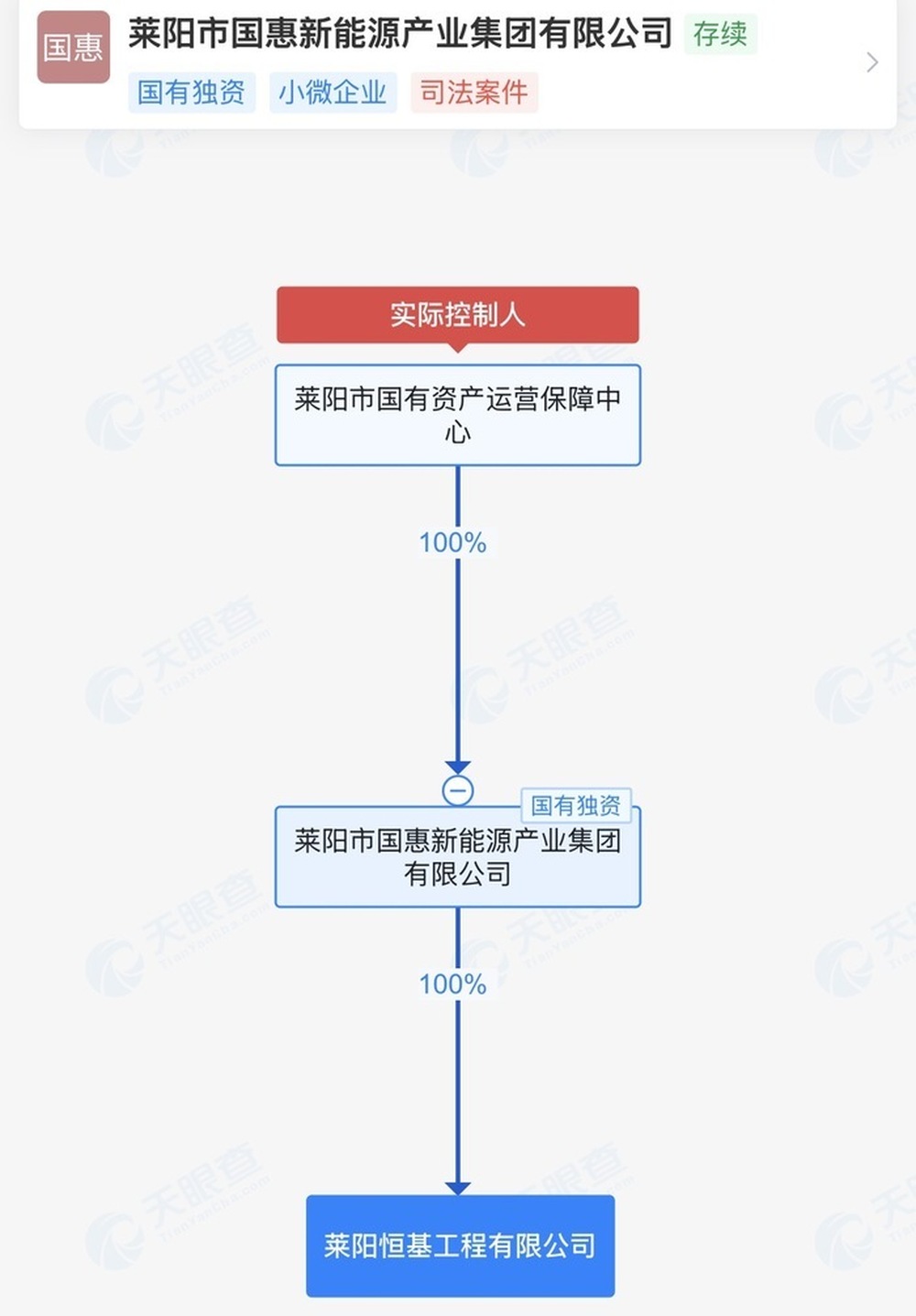

天眼查信息显示,公告披露代偿方莱阳恒基工程系国有独资企业,实控人为莱阳市国有资产运营保障中心,本次纾困本质是地方政府出手化解上市公司债券违约风险,为预重整推进争取缓冲窗口。

新增诉讼纠纷1.15亿元,经营基本面持续承压

国资出手稳住债券兑付底线,市场情绪短期回暖、股价反弹。但另一面,ST龙大新增诉讼缠身、预重整尚未落地、经营持续亏损,多重风险并未完全出清。

在转债兑付利好落地的同时,7月14日公司披露累计诉讼仲裁公告,暴露出公司全方位的债务纠纷隐患,与转债纾困形成反差。

公告显示,2026年4月29日至7月13日,公司及控股子公司新增诉讼、仲裁案件合计49件,涉案总金额1.15亿元,占最近一期经审计净资产绝对值19.06%,触及强制披露标准。其中公司作为被告的案件39起,涉案金额9241.01万元,占比近八成,被动偿债压力凸显,未结案件42件,涉诉金额超1.12亿元。

大额纠纷集中于金融借款与上下游贸易欠款。重大诉讼包括莱阳农商行2999万元借款纠纷、家家悦1930.67万元买卖合同欠款、招商银行烟台分行1005万元借款纠纷,三件超千万元级案件均处于未结案状态。其余46起千万级以下诉讼合计涉案5561.89万元。企查查信息显示,在龙大涉及的278条司法案件中,劳动合同纠纷占比27%,案件还覆盖上下游合作商等,意味着公司回款、银行信贷全面承压。

2025年,公司归母净利润亏损超7亿元,同比下降41617%,2026年一季度净利润亏损99.35万元,资产负债率高达84.79%。全年百亿元的营收规模难以覆盖高额财务费用,主业造血能力持续疲软。

7月14日,ST龙大发布上半年业绩预告,预计亏损8500万元到1.09亿元,亏损幅度实现收窄。受生猪市场价格下降,“猪周期”导致生猪养殖亏损增加。但生猪屠宰业务实现大幅减亏,2025年度,公司集中处理并消化了历史积压的不良库存,随着历史包袱的出清,2026年上半年公司屠宰业务轻装上阵,屠宰业务已实现正向盈利,提升同期整体业绩。

地方国资入局,重整棋局走向何方?

值得关注的是,这份协议并非简单的“借钱还债”,而是深度绑定了公司后续重整进程。

协议约定,在ST龙大后续正式进入司法重整程序后,莱阳恒基持有的3.63亿元代偿债权将按合规路径进行豁免,并全额转入资本公积,用于资本公积转增股本、向重整投资人分配股票。而作为对价,这3.63亿元的实际垫资成本将作为所有重整投资人的共同前期投入,由最终确定的全部重整投资人按其认购股份份额予以分担。

更引人注目的是协议中莱阳恒基的多项“权益”:在遴选产业投资人时,莱阳恒基的评估意见将作为主要参考意见;全部财务投资份额应优先满足莱阳恒基或其指定主体的拟认购需求;莱阳恒基还享有将代偿债权全部或部分转让给重整投资人的退出机制。这些条款表明,莱阳恒基绝非单纯的白衣骑士,而是试图通过这笔代偿资金,深度介入甚至或将主导龙大美食未来的重整走向。

国资代偿公告披露后,ST龙大二级市场走出连续上涨行情,资金博弈情绪显著升温。数据显示,7月初股价最低下探1.15元附近,创阶段新低,转债兑付利好落地前,7月8日至16日连续收阳,7月16日涨停,触及2.01元,区间最大涨幅超70%,交投活跃度大幅提升。

对于可转债市场而言,ST龙大全额兑付修复了困境转债市场信心,缓解违约恐慌,但无法改变高负债ST转债整体风险格局,正如多数投资者所说,代偿协议公告后,7月17日转债兑付资金发放,短期利好出尽后,股价能否维持高位,仍取决于重整进程的实际推进速度。

编辑:曹梦佳 校对:刘恬