作为曾经风光无限的游戏直播第一股,虎牙如今的日子不好过。

核心业务持续失血、大股东抽血,加上在合规边缘游走引发的争议,让曾以黑马之姿冲击纳斯达克的虎牙陷入困境,市值距巅峰期蒸发90%。

经历了2023年管理层动荡两年后,虎牙似乎已逐渐偏离高速发展的轨道,“三年计划”剩余的时间已经不多。

数据不会说谎。8月12日,虎牙发布2025年Q2财报。虎牙直播收入同比下滑6.47%,付费用户数被抖音快手甩开;同期公司却将现金储备的40%,3.34亿美元用于分红,大股东腾讯分得约2.29亿美元。这种“割肉饲主”式的财务操作,让资本市场越发质疑虎牙的战略方向。

董事长林松涛上任两年:核心业务收入腰斩

2023年,林松涛从腾讯空降虎牙出任董事长。上任之初,他曾提出“三年计划”,承诺通过“提升游戏相关服务收入占比、优化主播收入结构”,带领虎牙实现转型。但两年时间过去,这份计划的落地效果难言明朗。

从财务数据来看,虎牙的核心支柱直播业务并不乐观。财报显示,2025年二季度虎牙直播收入11.53亿元,同比下滑6.47%,这已是该业务连续16个季度下滑。

回看2022年初,虎牙单季直播收入还能达到26.02亿元,短短三年多时间,核心业务收入直接腰斩,缩水幅度超过55%。

核心业务营收下滑的背后,是虎牙“去头部化”战略的推进受挫。2023年以来,虎牙先后流失张大仙、沐莹莹等头部主播,楚河也已暂停直播,虎牙的头部力量大为削弱。其中张大仙作为“王者荣耀一哥”,他的离开直接导致虎牙该品类流量骤降30%。

尽管平台推出“虎亿计划”,表示要“培养千名头部主播”,但在抖快等综合平台的高薪挖角下,虎牙培养的中腰部主播往往刚有起色就被挖走。截至2025年二季度,虎牙付费用户数维持在440万,与抖音7.86亿月活、快手4.08亿月活的差距越拉越大。

面对核心业务的萎缩,虎牙采取了节衣缩食的策略,不但研发投入上自我阉割,更是裁员60%,产品与市场开发能力双双受限。数据显示,2023年,虎牙研发费用为3.82亿元,到2025年Q2已缩减至2.91亿元,累计降幅达12.3%。

虎牙公司向新黄河表示,其研发费用占总收入比例并未下降:“虎牙在研发费用投入占总收入比例上,近三年一直保持在7%—8%。2022—2024年全年分别为7.4%、8.3%和8.4%。在当下大环境下,公司对研发投入围绕战略转型和业务需求进行了更为合理的布局”。

虎牙研发费用投入绝对值下降是不争的事实。公开数据显示,同期抖音在直播技术研发上的投入增长了35%,达到18.7亿元。综合平台研发投入碾压垂类平台。

“掏空式分红”:大股东腾讯分得约2.29亿美元

核心业务持续萎缩的同时,虎牙的分红操作也引发了资本市场的质疑。

虎牙2024年启动“4年分红8亿美元”计划。其中2025年二季度单季派息3.34亿美元(约23.9亿元),直接导致现金储备从62.55亿元(约8.62亿美元)降至37.66亿元(5.26亿美元),分红占现金储备比例约40%,被业界形容为“掏空式分红”。

现金储备大幅减少,不仅让虎牙失去了应对风险的安全垫,还直接影响了利息收入——2025年二季度,虎牙利息收入仅5910万元,较去年同期的1亿元下滑40.9%,利息收入此前一直是虎牙弥补主营业务亏损的重要来源。

从股权结构来看,这场分红的最大受益者无疑是大股东腾讯。截至2025年3月,腾讯持有虎牙67.3%的股份,且拥有95.4%的投票权(虎牙上市时设置了AB股架构,腾讯持有的B类股每股10票投票权,其他股东A类股每股1票)。按照3.4亿美元分红计算,腾讯可分得约2.29亿美元。

反观中小股东,不仅未能享受到业务增长的红利,还需承受股价波动的风险——2024年虎牙股价一度跌破2美元,尽管因分红预期有所回升,但市场普遍对其存有“缺乏成长性”的认知。在雪球等投资平台上,投资者讨论的焦点几乎全是“分红时间”“股息率”,而非“业务创新”“市场拓展”,这种只谈分红不谈成长的氛围,也背离了上市公司的长期价值逻辑。

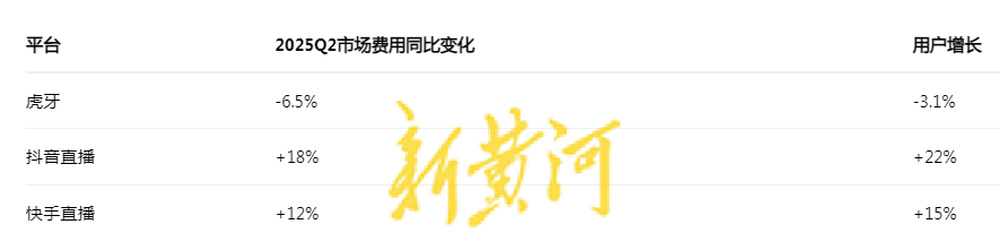

更值得警惕的是,分红带来的现金流压力已开始影响日常运营。2025年二季度,虎牙销售及市场推广费用同比下降6.5%,渠道推广投入的减少直接导致新用户增长乏力。同期内容采购费用也出现下滑,部分中小型电竞赛事版权被抖快抢走。有分析师指出,虎牙当前的策略本质是“用未来换短期利益”。

对于分红问题,虎牙公司表示:“公司现金储备充沛,分红是公司正常股东回报策略。2024年全年,虎牙已经实现经营性现金流转正,同时公司在二季度non-gaap运营利润(经调整利润)达到盈亏平衡,这也是更加健康的运营表现。”

虎牙公司对分红有自己的解释,但这样的资本操作引发了投资领域的广泛质疑。有业内人士指出,在游戏直播行业整体下行的大环境下,腾讯似乎正通过这种“抽血式”分红加速收回投资。

涉赌、涉色情?合规之路关山万里

与明面上的营收问题相比,合规问题就像水面之下的不安定因素,暗暗旋起波澜。

8月19日,有媒体报道虎牙刚公布了合规风控解决方案的突破性成果。报道称:“虎牙自主研发的AI实时消音打码应用实现不良内容召回率与识别准确率双指标超99%。作为该技术路径的实践平台,虎牙公司依托40余项直播审核核心专利构建技术壁垒,并于2025年5月获国家广播电视总局广播电视科学研究院颁发‘广播电视和网络视听人工智能应用服务认证证书’。”

尽管虎牙在合规方面做了努力,但实际上,一些擦边问题仍大量存在。

媒体调查显示,虎牙首页推荐的“治愈夜听”类直播中,部分主播存在“轻扭身体、发出吸吮类擦边语音”的行为,实时在线人数最高达1万人。更令人震惊的是,有用户发现,此类擦边主播即便被临时封禁,1分钟内即可重新开播,所谓的“AI审核”“实时拦截”的作用并不明显。此外,多名用户反映,虎牙部分主播通过“隐晦暗语”诱导打赏,例如将“礼物金额”称为“支持力度”,将“大额打赏”称为“解锁专属服务”。

新黄河科技与大健康研究院研究员8月21日初次下载虎牙、此前并无大数据标签的情况下,在虎牙APP随机浏览直播间,刷到多个涉嫌擦边的主播,这些主播大多衣着暴露,姿态不雅,并经常发出夸张的喘息声、吞咽声等。

涉赌疑云同样困扰虎牙。早在2021年,媒体报道了“虎牙小紫本事件”:河南用户赵先生被主播以“1元礼物抽守护者权杖,返现1500—2000元”的方式诱导,累计充值数百万元。尽管虎牙当时回应“禁止私下返现、需时间核查”,但该事件至今仍未给出明确核查结果。

2023年,虎牙曾协助警方破获主播周某直播抽奖赌博案,涉案金额达1700余万元,主播非法获利266万元。这些案例均指向虎牙“抽奖返现”模式的“类赌博”设计漏洞——通过“低投入、高回报”的虚假承诺吸引用户充值,却未公示中奖概率,也未明确奖品价值。

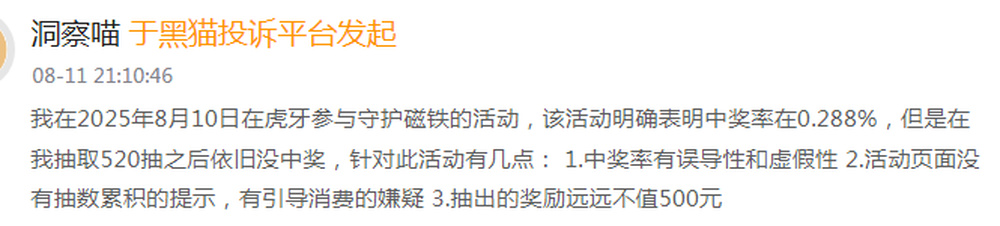

时至今日,虎牙用户的各种投诉在各大平台依然屡见不鲜。日前有用户在黑猫投诉表示,其8月10日在虎牙参与守护磁铁活动,该活动明确表明中奖率在0.288%,但用户抽取520抽之后依旧没中奖,用户认为虎牙活动中奖率有误导性和虚假性。

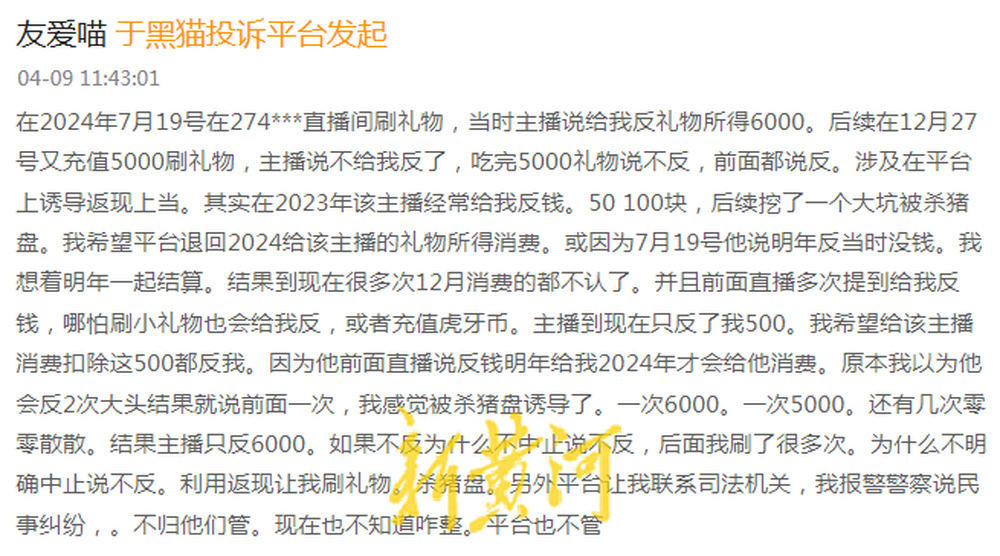

今年4月,有用户投诉称其2024年被虎牙主播返现诱导消费,遭遇杀猪盘,一直未得到解决,涉诉金额1.2万元。

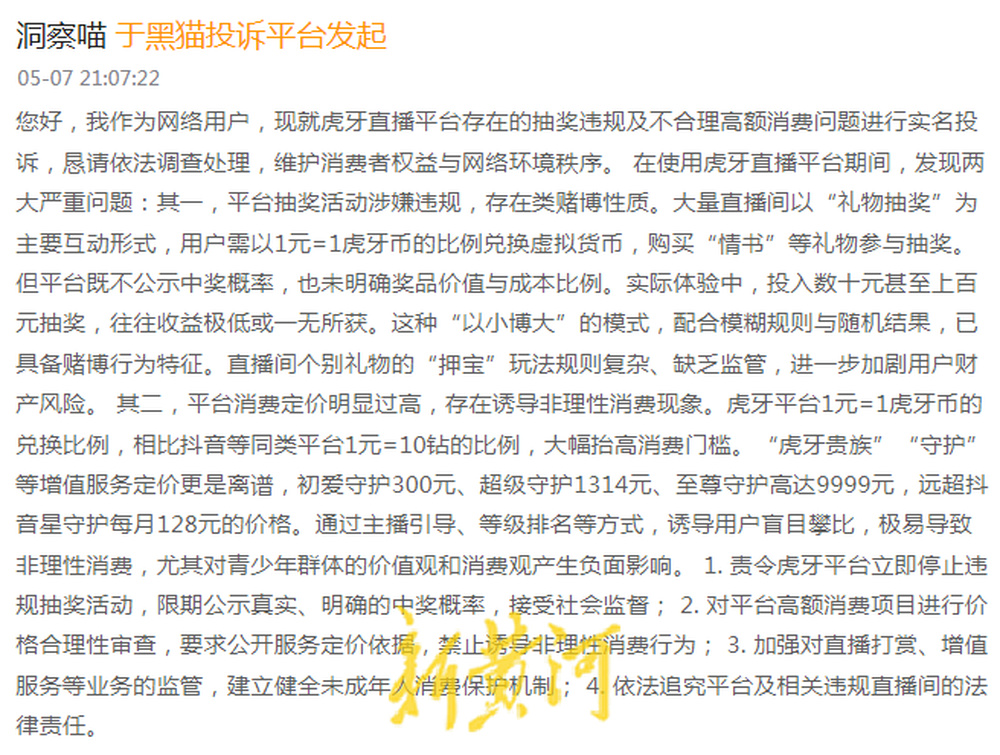

此外还有用户直指虎牙平台抽奖活动涉嫌违规,投诉称大量直播间以“礼物抽奖”为主要互动方式,用户需要以1元=1虎牙币的比例兑换虚拟货币,购买“情书”等礼物参与抽奖。但平台既不公布中奖概率,也未明确奖品价值与成本比例。实际体验中,投入数十元甚至上百元抽奖,往往收益极低或一无所获。这种“以小博大”的模式,配合模糊规则与随机结果,已具备赌博行为特征。

针对福袋中奖核发、福袋奖品质量、主播违规返现等诸多投诉,虎牙并未建立有效的监督机制,无法核实奖品是否真实发放、是否按时兑现,也未完善投诉处理流程,很多用户诉称虎牙承诺的“3—7个工作日回复”形同虚设。

虎牙路在何方?

游戏直播赛道正经历阵痛,虎牙面临的问题其实也是行业共同的困难。当抖快凭借全域流量生态鲸吞蚕食,资本凌驾于企业长期发展之上坚持派息,虎牙的挣扎实际上是整个游戏直播商业模式的终极拷问——在内容同质化、监管趋严、用户迁移的三重绞杀下,垂类平台的核心竞争力何在?

巨额分红榨取虎牙剩余价值的同时,虎牙通过并购扩张的可能性也趋近于零,同时被熄灭的还有技术创新的火种。更致命的是,研发投入的持续萎缩可能形成恶性循环——中腰部主播培养体系崩坏导致内容质量滑坡,AI审核等合规技术滞后加剧监管风险,最终反噬本已脆弱的用户留存。

也许只有停止“掏空式分红”,加大新模式及新技术的投入,从根本上解决业务转型和合规问题,虎牙才有可能走出当前的困境。否则,在资本抽身而退的同时,用户也会选择用脚离开。

到那时,才是真正的生死大考。

文:新黄河科技与大健康研究院 温玖

编辑:李小元