新黄河记者:刘瑾阳

今年上半年,西安银行业绩增长亮眼,营业收入同比大涨43.7%至52亿元,净息差增幅在A股上市银行中排名第一。但由于该行上半年信用减值损失的同比增加103%,“拖累”了该行净利润的增速。与此同时,近一年,西安银行大力发展消费贷款业务,消费贷业务同比增超80%,在个人贷款业务中占比超过了60%。

信用减值损失同比增长103.03%

财报显示,今年上半年,西安银行实现营业收入52.05亿元,同比增长43.7%。截至2025年6月末,该行净息差为1.7%,较去年同期上升了0.49个百分点,净息差增幅在A股上市银行中排名第一。

该行营收增长主要由于利息净收入以及投资收益的大幅增长。今年上半年,西安银行实现利息净收入38.98亿元,同比增长59.92%,其中利息收入同比增长14.25%至87.52亿元,利息支出同比下滑7.07%至48.54亿元。

报告期内,西安银行实现投资收益10.12亿元,同比增长77%,占非利息净收入比重达到了77.44%,同比增长29.18个百分点。西安银行在财报中解释称,该项收入增加主要由于处置金融资产收取的投资收益增加。

在营收高速增长的同时,该行净利润的增长动力稍显不足。今年上半年,西安银行实现归母净利润14.52亿元,同比增长8.59%。

从财报中看,该行上半年信用减值损失大幅增长。今年上半年,西安银行计提信用减值损失28.27亿元,同比大幅增长103.03%。信用减值损失主要针对发放贷款及垫款计提,上半年该行针对发放贷款及垫款的信用减值损失为23.93亿元,同比增长91.94%。

消费贷同比增长84.88%

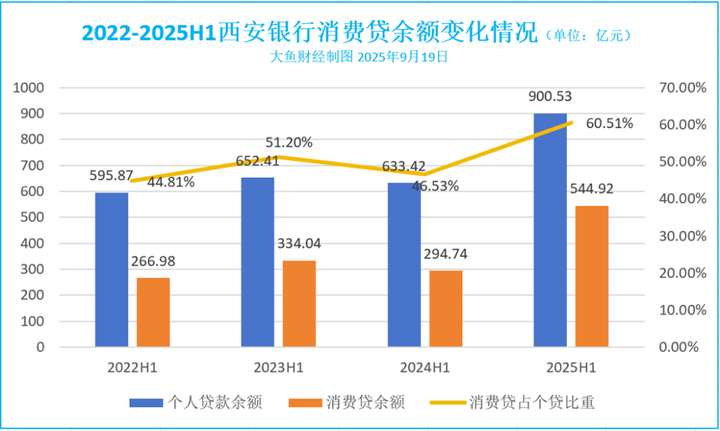

截至2025年6月末,西安银行总资产余额为5390.99亿元,较年初增长12.23%;总贷款余额为2916.87亿元,较年初增长了35.8%。

西安银行以发放公司贷款为主,2025年6月末,公司贷款余额为2009.12亿元,在总贷款占比为68.88%;个人贷款余额为900.53亿元,在总贷款占比为30.87%。

个人贷款中,西安银行的消费贷占比最高。今年上半年末,总贷款余额中,西安银行的消费贷余额为544.92亿元,同比增长84.88%。在个人贷款中占比为60.51%,同比增长13.98个百分点,而在前几年,该行消费贷在个人贷款的占比均在50%左右。

据了解,西安银行个人消费贷款多由互联网贷款展业,其中,由合作方提供增信的贷款占比较高,主要合作机构为深圳市分期乐网络科技有限公司、蚂蚁智信(杭州)信息技术有限公司、上海数禾信息科技有限公司、北京锋泰科技有限公司等。

近年来,西安银行不良贷款率波动幅度较大,截至2025年6月末,该行不良贷款率为1.6%,2022至2024年末,该行不良率分别为1.25%、1.35%、1.72%。

今年上半年,西安银行的关注类、次级类、可疑类贷款迁徙率指标均出现上升,未来不良生成风险需密切关注。

2025年6月末,西安银行的拨备覆盖率为205.7%,较年初上升了21.64个百分点。

编辑:俞丹 校对:汤琪