8月15日,A股大盘延续上攻势头,上证指数收盘上涨0.83%,报3696.77点,再度刷新2024年“9·24”行情以来的新高,年内累计涨幅已达10.29%。

深证成指、创业板指等主要指数同样持续上行,逐步逼近“9·24”行情以来的高点;科创100指数则更显强势,已创下近两年来的新高。

值得注意的是,本轮上涨行情中,多只行业龙头股股价接连创下历史新高,成为引领市场向上的重要力量。

行业龙头主导

以2025年7月以来股价创出历史新高的个股,作为观察样本。

据上证报记者统计,2025年7月1日以来,已有358家上市公司股价创出历史新高,这些公司平均市值约600亿元,主要分布于电子、机械设备、医药生物、汽车、基础化工、电力设备等行业。其中,电子和机械设备行业上榜公司数量均超过50家。

电子行业中,细分领域龙头均榜上有名。例如,AI服务器龙头工业富联自7月以来涨幅达113.94%,最新市值接近9000亿元;国产AI芯片龙头寒武纪同期涨幅超50%,市值逼近4000亿元;PCB行业龙头胜宏科技同期涨幅逾七成,市值达2000亿元。

医药生物中,38家公司自7月以来股价创出了历史新高,创新药领域的海思科、迪哲医药、信立泰等企业均持续刷新历史新高。

此外,汽车产业细分赛道中,千亿市值的江淮汽车、摩托车龙头春风动力、全球云母绝缘材料龙头浙江荣泰等领军企业;有色金属行业市值超5000亿元的紫金矿业、超2000亿元的洛阳钼业;市值超2000亿元的CPO龙头中际旭创、新易盛;以及机械设备行业的英维克、华工科技、杰克股份等各行业龙头,均在不断刷新着股价历史高点。

尤为引人注目的是,银行股密集创下历史新高。工商银行、建设银行、中国银行等均在7月11日创下历史新高,其中工商银行市值高达2.51万亿元;农业银行继7月11日创下新高后,股价继续上行,不断刷新历史纪录,最新市值达2.34万亿元。

以史为鉴

市场人士普遍认为,“二八分化”现象往往出现在牛市中期,资金配置逻辑从普涨转向结构性机会挖掘。

回顾A股历史行情,国投证券最新研究报告将牛市大致分为4种类型:流动性驱动型牛市(2014—2015年)、危机后经济修复驱动的基本面牛市(2008—2009年)、制度红利与盈利增长共振的“戴维斯双击”牛市(2005—2007年),以及先流动性后基本面的混合型牛市(1999—2001年)。

具体来看,2014—2015年牛市由改革预期驱动,缺乏盈利支撑,行业轮动呈现“大金融搭台、科技成长接力”特征;2008—2009年周期牛市受“四万亿”财政刺激和货币宽松带动,周期品与消费、新兴产业交替领涨;2005—2007年牛市在股改、汇改及宏观经济繁荣背景下实现全板块普涨,后期蓝筹股领涨;1999—2001年则经历科技网络泡沫驱动的短期冲高后,资金转向能源等顺周期板块。

从历史复盘可见,国投证券认为大牛市的形成往往需具备两个前提条件:估值处于历史低位与流动性环境宽松。

不同类型牛市的宏观环境、流动性特征及行业轮动模式存在差异,但均体现了资金、政策与产业逻辑的互动演变过程。

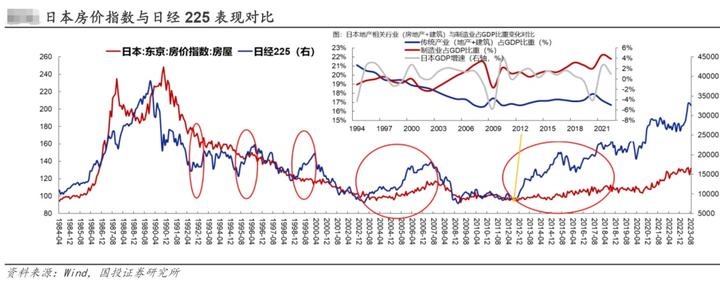

对于A股未来的牛市——新旧动能转换牛,2012年前后的日本股市具有参考价值。回顾2012—2018年,日经225指数在较低通胀环境下于2012—2017年开启反转定价,即便考虑到安倍经济学的作用及汇率波动因素,其制造业替代房地产支撑经济的新旧动能转换逻辑,对当前A股中期定价仍极具参考价值——具体表现为日本房地产及建筑业占GDP比重企稳,制造业占比持续回升,GDP保持平稳波动。尤其值得注意的是,2012年前后至2018年,日本通胀水平整体保持在一个相对较低的水平。

再看A股新旧动能转化牛,在财政发力、地产企稳、新旧动能完成转化的逻辑链条下,市场系统性转好的契机或在未来某个时点出现。当中国房地产及建筑业占GDP比重趋于稳定、新经济占比进一步提升,且GDP增速保持稳定时,中国经济或将在某种程度上完成房地产依赖到制造业的叙事转换,这一转换有可能在2025—2026年的某个时点发生。

此外,在近期各领域利好不断涌现的过程中,市场逐渐形成共识:“年初AI科技DeepSeek1.0”“5月军工科技Deepseek2.0时刻”“出口出海大潮不可阻挡”及“房地产对经济的拖累接近尾声”。在此背景下,中国经济将推动新旧动能转换的定价过程,大盘指数震荡中枢有望不断上移,市场信心将支撑行情表现超出预想。

国投证券认为,当前A股市场处于“新胜于旧”阶段。

作者:高志刚

作者:上海证券报