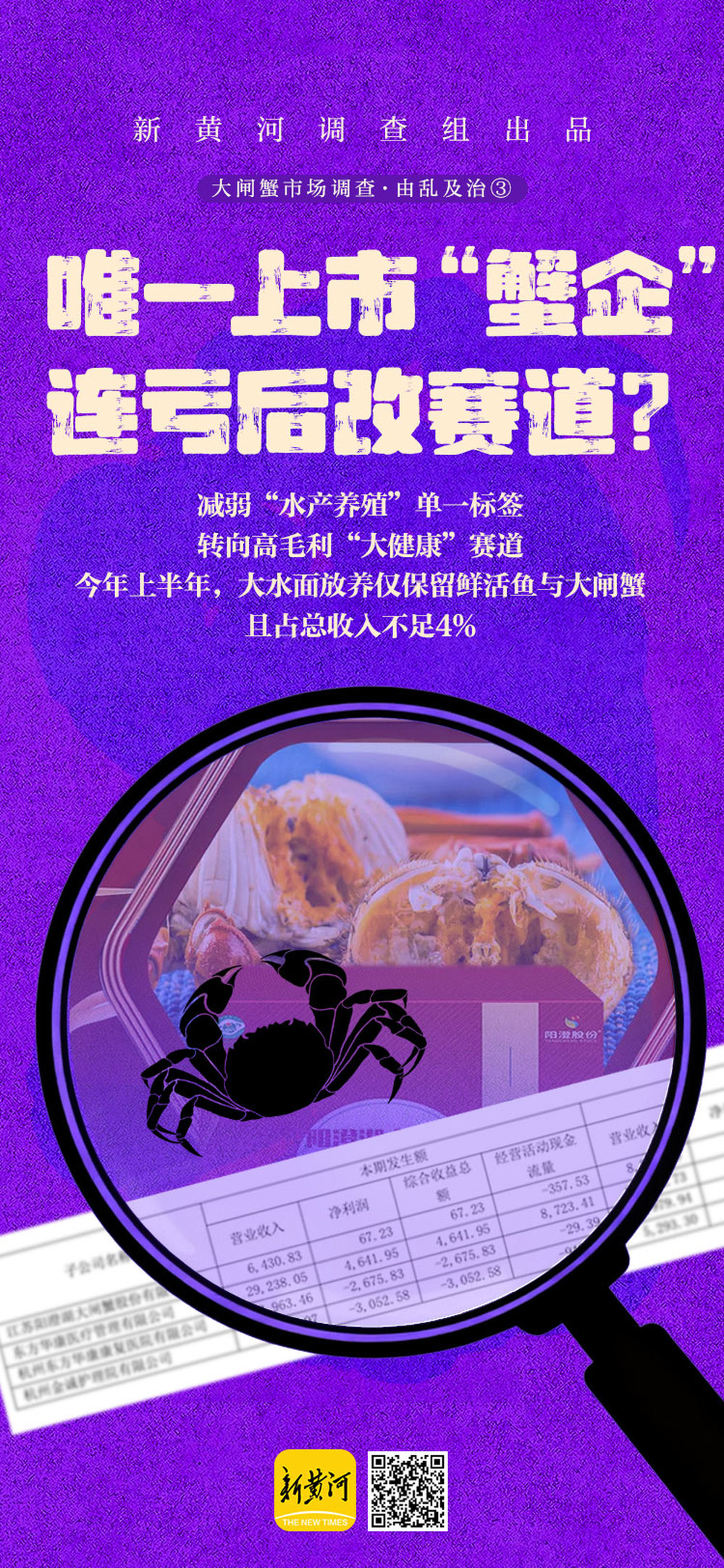

老牌蟹企“阳澄股份”母公司大湖股份(600257.SH)作为唯一一家上市“蟹企”,在连续四年亏损的压力下,近日官宣转变发展方向。这家曾以水产品为核心的企业,因营收占比近一半的水产业务长期盈利承压,决定“弃暗投明”,连名字都从“大湖水殖股份有限公司”改为“大湖健康产业股份有限公司”,转向高毛利赛道。

从种种表现来看,大湖股份此次更名,实质是对业务价值排序的公开确认。目前,其医疗产业营收与水产品接近,但净利润已接近水产品的4倍,叠加营收占比虽低但保持高毛利的酒产业支撑,企业最终确定转变发展重心:医疗板块凭借高成长性成为业绩面核心引擎,而螃蟹所属的传统放养业逐步沦为非核心板块。

公司保留“大湖”简称为维系品牌价值,但同时强调,此次更名,是公司对市场的一次郑重宣告:大湖股份,已不再是“水产公司”,而是正在构建“健康医疗生态”的新物种。

剥离“水殖”标签:上半年阳澄股份营收腰斩 亏损增加近百万元

2023年,大湖股份子公司阳澄股份全年实现营收8318万元,净利润394万元。2024年,阳澄股份营收6430万元,净利润仅67万元。

今年上半年,由于属大闸蟹销售淡季,阳澄股份营收83.77万元,亏损276.27万元,而上年同期营收达到173万元,净亏损181万元,意味着今年上半年营收同比减少一半,亏损同比增加5成,亏损额度增加近百万元。

大湖股份成立于1999年,次年在上海证券交易所上市,企业以水产养殖销售为传统主营业务。

大湖股份旗下“阳澄股份”是销售阳澄湖大闸蟹的老牌企业,运营主体江苏阳澄湖大闸蟹股份有限公司(以下简称“阳澄股份”)成立于1997年,公司注册商标有“阳澄股份”“第一网”“钳鲜生”“鲜巧”。

阳澄股份为大湖股份核心品牌之一,具备区域市场定价权与消费者认知基础。年报信息显示,阳澄股份养殖生产主要采用“农户合作为主+自有养殖为辅”的模式,养殖技术水平与大闸蟹产量稳定,在不受天气等客观因素的影响下,产能能够满足占有市场的需求量。

阳澄股份主要负责大闸蟹的苗种培育、养殖、贸易和农副产品的经营,是苏州市阳澄湖大闸蟹行业协会副会长单位。截至2025年6月,阳澄股份注册资本6191.85万元,大湖股份直接持股93.34%。

从行业来看,截至2023年,全国水产品加工企业总数为9433家,其中规模以上加工企业仅2726家,说明水产品加工行业的集中程度较低。阳澄湖大闸蟹作为大湖股份水产板块的重要组成部分,其业绩表现与所属水产品业务整体情况密切相关。

数据显示,大湖股份这四年的整体营收规模呈现“稳中有降”态势,2022年、2023年营收分别为10.95亿元、11.93亿元,2024年营收小幅降至10.46亿元。盈利端则常年亏损,已连亏四年。2021年公司归母净亏损达1.8亿元,2022年亏损大幅减少,2023年亏损收窄至815万元,2024年亏损又扩大至7695万元,2025年上半年亏损已收窄至257万元。

这一变化的核心驱动力并非传统水产业务,而是其2020年切入的康复医疗板块。2020年4月,大湖股份以增资及收购,合计耗费3.75亿元获得东方华康医疗管理有限公司60%股权。当年7月,东方华康被纳入上市公司合并报表。

公告显示,截至2025年上半年,医疗板块累计贡献利润超1.86亿元,净利润达1147万元,为公司利润贡献最大的板块。而水产业务营收1.97亿元,营收占比超过医疗板块2.5个百分点,净利润仅为294万元。

如今,大湖股份正在逐步减弱“水产养殖”的单一标签。10月11日,大湖股份宣布,拟将公司全称由“大湖水殖股份有限公司”变更为“大湖健康产业股份有限公司”。

这一重大调整并非简单的名称更新,而是对公司业务结构根本性转型的正式宣告。其核心动因在于主营业务收入结构已经发生深刻变化,传统水产养殖业务营收占比骤降,已不再是公司收入支柱,而医疗与健康相关产业成为增长主力。

更名核心动因:业务结构颠覆与战略重心转移

作为曾经的“主业支柱”,大湖股份的水产品板块内部正经历剧烈分化。

公司原名称中的“水殖”二字,长期以来指向以大水面放养为核心的水产养殖主业。然而,根据2023年至2025年半年度的财务数据,公司主要业务板块的收入占比已发生剧烈重构。

数据清晰显示,大水面放养业务(包括鲜活鱼、鲜活大闸蟹等)收入从2023年的4.3亿元骤降至2025年上半年的1544万元,占比从36.02%暴跌至3.63%。

公司明确指出,传统水产养殖产业的大水面放养资源已缩减为“两湖两库”,并陆续剥离了苗种繁育、鲜活甲鱼等亏损资产。

2025年上半年,大水面放养业务更不再包含甲鱼,仅剩鲜活鱼与大闸蟹,且处于销售淡季,收入贡献几近边缘化,该业务营业收入占比仅为3.63%。

反观医疗服务与水产品加工,二者合计收入占比在2025年上半年已达85.12%,成为绝对主导。其中,医疗服务收入占比连续三年上升,2025年上半年已超四成,水产品加工收入在2024年已反超大水面放养,2025年上半年与医疗业务几乎平分秋色。

因此,“水殖”二字已严重偏离公司当前的经营现实。更名为“大湖健康产业股份有限公司”,是为准确反映公司“健康产品+健康医疗”的双轮驱动战略,向市场传递真实、清晰的转型信号。

透视螃蟹所属板块:大水面放养业务已实质性退出核心舞台

在大水面放养业务中,螃蟹(即鲜活大闸蟹)是重要组成部分。但根据公告披露,2024年剔除甲鱼后,大水面放养总收入为1.54亿元,其中鲜活鱼占7459.13万元,其余为大闸蟹等。这意味着大闸蟹在该板块中并非主导,且整体规模已大幅萎缩。

2025年上半年,大水面放养总收入仅1544.11万元,占比不足4%。公告特别说明,该期间为“销售淡季”,且产品类别中已不含甲鱼,仅保留鲜活鱼与大闸蟹。即便如此,其收入仍极低,表明该板块整体已进入结构性收缩阶段。

由此可判断,螃蟹(大闸蟹)作为大水面放养的组成部分,其业绩贡献已随整个板块的萎缩而急剧下降,不再是公司战略重点,更非增长引擎。公司未来资源将集中于医疗服务、水产品加工、养生保健、人工智能健康应用等高附加值领域,而非传统水产捕捞与养殖。

更名不仅是名称变更,更是战略定位的重塑,其战略意图已非常明晰,即从“水产养殖”到“大健康产业”的全面升级。保留“大湖”品牌,是为了延续数十年积累的区域品牌信誉与消费者认知,避免品牌价值流失。

同时,大湖股份的经营范围也进行调整。许可项目保留“医疗服务”“食品生产”“食品销售”删除“饮料生产”。一般项目新增“护理机构服务(不含医疗服务)”“养生保健服务(非医疗)”“医学研究和实验发展”“人工智能行业应用系统集成服务”“人工智能公共服务平台技术咨询服务”“服务消费机器人销售”“中医养生保健服务(非医疗)”“健康咨询服务(不含诊疗服务)”,删除了“工程和技术研究和试验发展”等部分原有项目。

具体来看,大湖股份经营范围新增“健康”项目及“人工智能”等前沿领域,更加契合公司“整合健康产品资源、稳步发展健康医疗产业、逐步向医疗产业上下游延伸”的发展战略。(新黄河调查组出品)

编辑:曹梦佳 美编:邱晓波 校对:刘恬