新黄河记者:苏冉

4月2日,汽车后市场数智化领军企业开思时代正式向港交所主板递交招股说明书,由中金公司担任独家保荐人。若顺利完成上市,开思将斩获“港股汽车后市场企业级数智化平台第一股”。值得注意的是,2023年到2025年,开思营收持续增长并已覆盖超37.5万门店,但累计亏损已超14亿元,这也揭示了行业“烧钱换规模”的内卷现实。

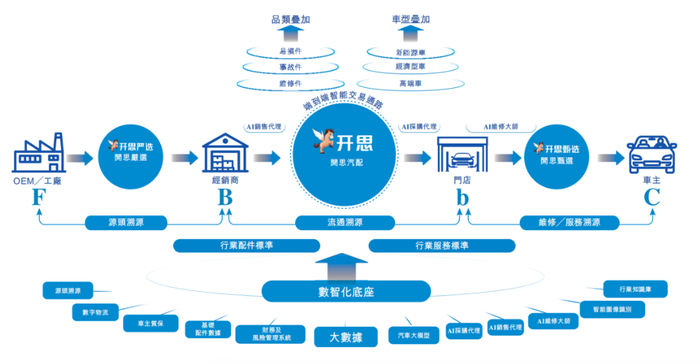

开思时代成立于2015 年,核心定位是为汽车后市场全产业链参与者提供 AI 赋能的数字基础设施,业务覆盖汽车维修、保养、配件交易等核心场景,采用独特的 “F2B2b2C” 商业模式,构建了连接 OEM 及汽配制造商、汽配经销商、汽车服务门店与车主的完整生态网络。

具体来看,核心基石业务“开思汽配”采用B2b模式运营,截至2025年末,平台已拥有超过37.5万家注册汽车服务门店,覆盖全国329个城市,支持超过4800万个SKU的配件供应,供应满足率超98.5%,彻底解决了传统汽修行业“找件难、找件慢、匹配不准”的核心痛点。

资本层面,2016年至2023年,开思时代累计完成14轮融资,投资方涵盖红杉中国、源码资本、顺为资本、复星等顶级财务机构,博世集团等全球汽车产业龙头,以及大湾区共同家园发展基金、深圳高新投、龙岗区引导基金等地方国资平台,同时还向毅峰资本、中航信托发行了认股权证。

上市前夕的2025年9月,开思时代进一步向深圳市龙岗区引导基金发行7000万元可转换债券,债券年利率6%、到期日2026年9月29日。若后续公司完成不低于1.7亿元的新一轮融资,且全体股东同意将上市时间延后至2027年9月30日之后,债券持有人有权将其转换为下一轮可赎回可转换优先股。

截至2025年12月31日,开思拥有超37.5万家注册汽车服务(884107)门店,分布在329个城市,涵盖超4800万个汽配SKU。业内从业者表示,“几乎10个汽修店有9个都是开思的用户。”

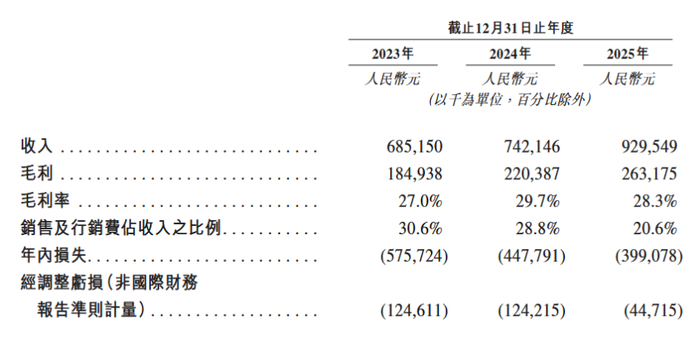

招股书显示,2023年、2024年、2025年,开思营收分别为6.85亿元、7.42亿元、9.3亿元;毛利为1.85亿元、2.2亿元、2.63亿元;毛利率分别为27%、29.7%及28.3%;亏损5.76亿元、4.48亿元、3.99亿元。

业界认为,此次递表,本质是汽后行业从 “轻平台” 走向 “重供应链” 的集中体现。传统汽配流通层级多、品控不稳、履约难管控,单纯信息撮合难以解决信任与效率问题。开思通过 F2B 集采深入选品、定价、仓配环节,以重资产换确定性,与途虎等头部玩家的重运营逻辑一致,印证行业共识:轻模式难长久,深耕供应链履约才是核心壁垒。

光鲜背后,亦有隐忧。业内专家郭涛认为,开思客户集中风险明显,前五大客户贡献收入占比超30%,若其中任一客户缩减合作,会直接影响业绩;供应链稳定性存隐忧,部分核心配件依赖少数供应商,一旦出现断供或涨价,会推高运营成本;此外,汽车后市场监管趋严,在数据安全、劳动用工等方面的合规成本也在上升,可能进一步挤压利润空间。

另一位专家陈礼腾认为,在市场竞争层面,中国汽车后市场体量庞大但长期高度分散,数千万SKU、层级冗长的分销体系与零散的独立维修厂,给数字化供应链平台留下了巨大整合空间,行业也已形成途虎养车、中驰车福、快准车服、三头六臂、巴图鲁、快准车服、新康众、集群车宝、优配车联、好美特、箭冠汽配、汽配龙等垂类平台以及京东养车、天猫养车等互联网巨头的同台竞争格局,集中度持续提升,但尚未出现绝对垄断者,整体仍以规模比拼和效率竞争为主旋律。

目前开思仅为递表阶段,能否顺利通过审核、年底前完成上市仍存不确定性。但无论结果如何,它都为行业提供了可参考样本:汽后平台的核心价值,不再是流量规模,而是对供应链、品控、履约的深度掌控能力。

编辑:郑楚翘 校对:刘恬